Choisir un ETF S&P 500 qui reflète vraiment votre contexte personnel ou professionnel peut parfois dérouter. Pourtant, il existe des approches simples et accessibles pour bénéficier du dynamisme des marchés américains tout en gérant efficacement sa fiscalité : le BNP Paribas Easy S&P 500 UCITS ETF EUR conjugue la notoriété d’une grande banque, des frais mesurés, et le respect strict des normes européennes, rendant ce fonds intéressant aussi bien dans une enveloppe PEA que pour étoffer une assurance vie, le tout sans se compliquer la vie avec la gestion des dividendes.

Sommaire

Résumé immédiat – Faut-il choisir le BNP Paribas Easy S&P 500 UCITS ETF EUR ?

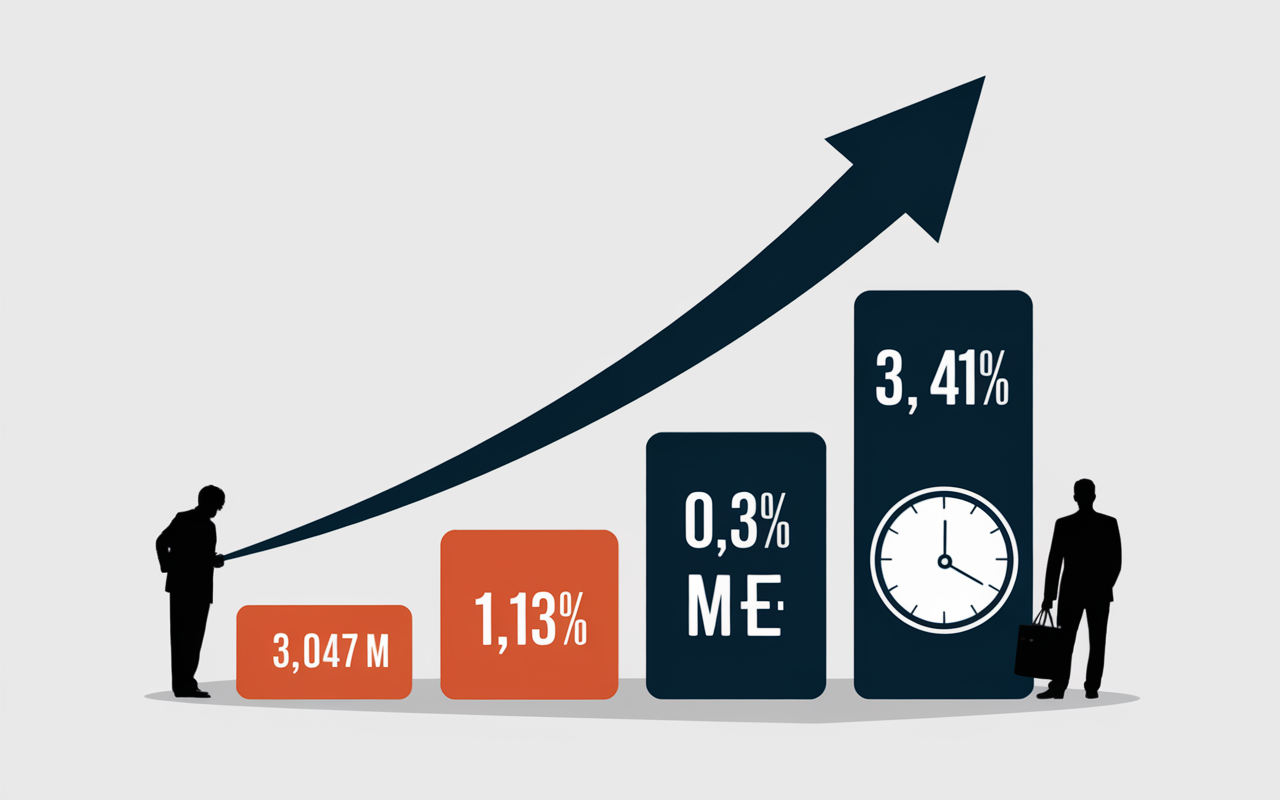

En bref, le BNP Paribas Easy S&P 500 UCITS ETF EUR (ISIN : FR0011550185) donne accès facilement au marché américain : on retient surtout ses frais très compétitifs (0,12–0,13% par an), sa liquidité solide (environ 43 000 titres échangés chaque jour), ainsi qu’une gestion conforme au cadre UCITS. Depuis 2013, ce fonds capitalisant libellé en euro a accumulé un rendement global de +464,76% (avec une performance d’environ 3,09% sur un an et +104,48% sur cinq ans). L’éligibilité PEA/SRD simplifie la vie des épargnants français. Pour celles et ceux qui préfèrent la tranquillité côté dividendes, l’option accumulante évite les versements et les formalités récurrentes auprès du fisc.

Face à Vanguard ou iShares, difficile de passer à côté du comparatif des frais : ici, ils restent un peu supérieurs (0,12–0,13% versus 0,07% chez la concurrence), mais l’ancrage européen et le large éventail de plateformes en ligne (Boursorama, Fortuneo, Degiro…) sécurisent le parcours. Un simulateur maison et des supports pédagogiques aident à affiner le choix selon sa fiscalité, le montant à investir et l’horizon visé.

Une question pratique revient régulièremment : si votre objectif est de viser les grandes locomotives américaines, sans jongler avec les devises ni subir la fiscalité des dividendes, ce fonds prend tout son sens dans un PEA ou une assurance vie axée croissance long terme.

Données clés et contexte marché

Prendre une décision sur un ETF laisse parfois perplexe : voici l’essentiel à passer en revue ; illustré de points concrets pour ne pas se perdre dans les détails.

Caractéristiques techniques à connaître

Avec l’ETF BNP Paribas Easy S&P 500 UCITS EUR, les dividendes sont systématiquement réinvestis et non reversés (ce qui facilite le suivi), tandis que l’indice S&P 500 Net TR est reproduit selon un mécanisme synthétique (swap). Le fonds pèse aujourd’hui 3 047 millions d’euros, preuve de sa stabilité, et il dispose du code ISIN FR0011550185 ; il est coté à Paris et négociable en euros. Pour situer sa liquidité, au 27/11/2025, la part évoluait autour de 29,6419 €.

- Frais annuels (TER) : 0,12 à 0,13% (contenus et encadrés)

- Performances enregistrées : +3,09% sur un an, +57,04% sur trois ans, +464,76% depuis la création

- Encours du fonds : 3 047 millions d’euros

- Volatilité annualisée sur un an : entre 19 et 20%

La réplication par swap s’approche très fidèlement de l’indice tout en contournant directement la fiscalité américaine sur les dividendes. Il n’est pas rare qu’un investisseur débutant se questionne sur la pertinence d’un montage synthétique : BNP Paribas détaille ses garanties UCITS et fait mener des audits externes chaque année pour rassurer.

Astuces de navigation pour les investisseurs pressés

Envie de vérifier rapidement la cotation ? Les plateformes Euronext, ou justETF permettent d’avoir en direct le carnet d’ordres, de paramétrer des alertes ou de télécharger la fiche DIC/KID très simplement.

Comparaison avec alternatives S&P 500 : BNP Paribas vs Vanguard et iShares

En matière d’ETF S&P 500, la majorité compare trois grands acteurs : BNP Paribas, Vanguard et iShares. Où se situe réellement le BNP Paribas Easy ? Regardons ensemble.

Tableau comparatif simplifié

Ce tableau résume les critères centraux: écarts de frais, actifs sous gestion et politique de distribution, pour avoir une vue claire dès le premier coup d’œil.

| ETF | Code ISIN | Frais annuels (%) | Taille du fonds (€) | Capitalisation/Distribution | Éligibilité PEA |

|---|---|---|---|---|---|

| BNP Paribas Easy S&P 500 UCITS ETF EUR | FR0011550185 | 0,13 | 3 047 M | Capitalisante | Oui |

| Vanguard S&P 500 UCITS ETF | IE00B3XXRP09 | 0,07 | 42 823 M | Distribuante | Non |

| iShares Core S&P 500 UCITS ETF | IE00B5BMR087 | 0,07 | 114 984 M | Distribuante/Capitalisante* | Non |

À retenir : BNP Paribas Easy figure parmi les seuls à combiner capitalisation automatique, cotation en euro et accès PEA : un trio rare qui peut tout simplement trancher pour un investisseur installé en France. Privilégier un fonds doté d’une belle liquidité, c’est garantir à la fois une acquisition et une sortie facilitées, notamment lors de mouvements de marché imprévus.

*Précision : chez iShares, seule la version “distribuante” remporte majoritairement les suffrages en France – attention à la fiscalité associée et à une déclaration annuelle, parfois fastidieuse.

Points différenciants et contexte concurrentiel

Bien des comparateurs mettent d’abord en exergue le petit avantage de frais chez Vanguard/iShares (0,07%), mais pour tout résident français, BNP Paribas Easy s’impose grâce à l’accès PEA (ce qui manque sur les ETF étrangers) et un encadrement réglementaire poussé. Il arrive d’entendre des investisseurs préférer rogner quelques centièmes de rendement pour se simplifier la gestion côté fiscalité : c’est souvent observé, surtout pour ceux qui souhaitent optimiser leur temps – comme le rappellent certains conseillers en gestion de patrimoine.

Fiscalité : cas pratiques et modalités d’accès

Anticiper la fiscalité ou les modalités d’entrée dans cet ETF se révèle stratégique: personne n’a envie de mauvaises surprises au moment de la déclaration. Voici quelques cas concrets et jalons à la française.

Fiscalité française et optimisation via le PEA

Le BNP Paribas Easy S&P 500 UCITS ETF EUR coche la case “éligible PEA” (Plan d’Épargne en Actions) : un solide atout. Dans un PEA, plus-values et dividendes reconstitués échappent à l’impôt tant que les fonds restent investis au moins cinq ans, après cela, la fiscalité est en plus allégée. En-dehors du PEA, la règle française applique la flat tax à 30% (17,2% prélèvements sociaux + 12,8% IR). À noter, la version capitalisante réduit la paperasserie : pas de déclaration annuelle de dividendes à envoyer.

Pour un investisseur belge ou suisse, la question fiscale dépendra du lieu d’imposition : la Belgique ajoute (en 2024) une taxe de sortie à 1,32% lors du rachat. On recommande de consulter le DIC, accessible ici, ou de prendre conseil auprès d’un spécialiste en fiscalité frontalière.

Procédure d’achat et outils digitaux pratiques

Ce fonds se traite comme une action classique auprès de la plupart des courtiers (Boursorama, Degiro, Fortuneo, Interactive Brokers…), à l’aide du code ISIN ou du mnémonique E500. Depuis quelques années, la plupart des plateformes permettent d’accéder à des simulateurs : par exemple, sur justETF, il devient facile de projeter un versement programmé ou de visualiser la rentabilité face à ses concurrents.

- Passez un ordre au marché ou limitez-en le prix pour éviter les mauvaises surprises, dans les phases les plus volatiles

- Pensez à activer une alerte seuil : utile pour un achat progressif et serein

- Téléchargez la brochure KID/prospectus depuis la fiche produit de votre courtier

Détail à considérer : pour investissement fractionné (par exemple 100 € mensuels sur un PEA), autant opter pour les courtiers compatibles avec l’achat de fractions de parts ou d’unités complètes avec peu ou pas de frais.

Outils interactifs et ressources pratiques

Pouvoir compter sur des modules d’accompagnement interactifs chamboule agreablement l’expérience, surtout si l’on vise un suivi ou des simulations “en temps réel”.

Simulateurs, guides, glossaires et communautés

En vous rendant sur justETF, testez directement les simulateurs : il suffit de saisir un montant unique ou programmé, puis de comparer l’évolution estimée selon plusieurs performances. Même les experts apprécient le glossaire intégré, qui clarifie les notions de « swap », « capitalisation », « UCITS »…

Bon à savoir

Je vous recommande de bien comprendre les notions comme la “réplication synthétique”, car ces termes prêtent encore à débat parmi les investisseurs aguerris.

Nombre de plateformes permettent à présent de personnaliser ses alertes de suivi, de consulter le carnet d’ordres (pratique pour ajuster ses arbitrages) et d’échanger sur un forum dédié : lire quelques retours d’expérience peut parfois sauver de faux pas.

FAQ, téléchargements, astuces concrètes

Les questions reviennent régulièrement : « Accumuler ou distribuer ? », « Comment anticiper la fiscalité de sortie ? », ou « L’allocation multi-ETF garde-t‑elle du sens ? ». Pour vous aider, une FAQ détaillée sur la fiche ETF propose tous les scénarios courants. Les téléchargements essentiels (DIC, KID, prospectus) restent largement accessibles : à toujours conserver, certains vérificateurs fiscaux peuvent les réclamer !

- FAQ sur-mesure par profil d’investisseur (justETF, Euronext, Morningstar)

- Tutoriels étape par étape (« Créer une alerte », « Valider un ordre SRD », « Allouer en PEA »)

- Scénarios à personnaliser (« tester un investissement 10 ans », « greffer à un portefeuille Europe-Monde »)

Anecdote entendue lors d’un atelier en ligne : Clément, 12 ans, a calculé qu’en versant 50 € chaque mois pendant dix ans dans ce type d’ETF, il dépasserait allègrement le budget d’un PC gamer récent. La force des petits versements et du temps fait réellement souvent des miracles !

Réassurance et conformité : la signature BNP Paribas

Opter pour ce fonds, c’est miser sur la fiabilite d’une institution bancaire historique, une conformité UCITS européenne éprouvée, ainsi que des contrôles réguliers. Autant de garde-fous qui rendent les informations transparentes et fiables.

Expertise, sécurité, scores indépendants

BNP Paribas parie sur la transparence et la rigueur : vérification annuelle, notation indépendante de Morningstar (suivi qualitatif, pilotage des risques), et communication sans zones d’ombre sur frais et structure. Question vigilance ? Mieux vaut jeter un œil à l’avis étoilé d’un tiers (Morningstar, Lipper, etc.) pour trancher en toute sérénité.

Dernier point à noter, ce fonds réunit tout : conformité, sécurité éprouvée (plus de 3 milliards €), outils pour personnaliser le suivi ou s’auto-former, sans oublier la pédagogie pour les semi-autonomes. Un doute ? KID téléchargeable, simulateur à disposition, ou questions ouvertes sur le forum dédié, rien n’exclut que tout soit fait pour vous orienter.

Actions et ressources pour aller plus loin

- Comparer/simuler un investissement sur justETF

- Consulter le carnet d’ordres Euronext

- Consulter l’analyse indépendante Morningstar

- Télécharger le Document d’Information Clé (KID)

Mis à jour le 23 décembre 2025