Accompagner les jeunes et leurs familles dans le choix et la gestion de leur premiére épargne peut parfois dérouter, néanmoins le Livret Jeune Caisse d’Épargne met à disposition une solution claire et sécurisée : il s’adresse aux 12-25 ans, propose un taux net d’impôt avantageux, assure une épargne en toute tranquillité et une disponibilité immédiate des fonds.

De nombreux professionnels observent que le livret permet d’éviter tout casse-tête fiscal, tout en soutenant l’apprentissage financier dès l’adolescence.

Grâce à mon expérience auprès de particuliers et PME, je vous propose une approche simplifiée, étape par étape, pour faire le bon choix selon vos projets, ou ceux de votre enfant.

Sommaire

Livret Jeune Caisse d’Épargne : Taux, plafond et avantages essentiels en 2026

Vous souhaitez placer vos économies sans prise de tête ? Mieux vaut opter pour une formule transparente. Pour les 12 à 25 ans, le Livret Jeune Caisse d’Épargne reste une référence fiable : taux dès 1,50 % net d’impôt en 2026, plafond de 1 600 €, accès instantané aux fonds.

À noter : votre argent reste disponible à tout moment, et les intérêts ne sont pas soumis à l’impôt, quel que soit votre âge. Ce dispositif combine sécurité, souplesse et une vocation pédagogique pour mieux gérer ses finances dès le plus jeune âge – notamment en cas de premiers salaires ou petits jobs étudiants.

Pour choisir, voici ce qu’on peut retenir : en quelques minutes, vous saurez s’il répond à vos attentes ou à celles de vos enfants.

Points clés à retenir

- Taux officiel Livret Jeune 2026 : à partir de 1,50 %, fixé par la banque mais jamais inférieur au Livret A.

- Plafond de dépôt : 1 600 € (hors intérêts).

- Versement initial dès 10 €, puis dépôts libres à partir du même montant.

- Intérêts exonérés d’impôt et sans prélèvements sociaux.

- Ouverture dès 12 ans, clôture automatique au 25ème anniversaire.

- Tout est accessible sans délai ni frais, ni pénalité.

Un matin, mon fils Clément (12 ans) a voulu mettre de côté son argent de poche pour s’offrir un nouveau vélo. Finalement, nous avons opté pour le Livret Jeune : tout se met en place simplement, il constate chaque année que les intérêts s’accumulent (sans regarder la fiscalité, ce qui le rassure).

Il arrive régulièrement qu’un parent soit surpris par la rapidité de souscription : c’est aussi pourquoi ce produit attire familles et jeunes en quête de simplicité.

Qu’est-ce que le Livret Jeune ?

Au moment de débuter son épargne, il vaut mieux penser à une option accessible et transparente. Le Livret Jeune accompagne les adolescents et étudiants dans cet apprentissage, avec des conditions exclusivement réservées aux 12-25 ans résidant en France.

Par ailleurs, son plafond de 1 600 € convient généralement pour placer des sommes reçues à l’occasion d’un job d’été, d’un anniversaire ou d’un cadeau, et concrétiser un projet (comme l’achat d’un scooter ou d’un séjour linguistique).

Certains professionnels estiment que ce format limite les risques liés à une gestion erronée des premières économies.

Conditions d’éligibilité et ouverture

Mieux vaut vérifier d’abord les prérequis : il faut etre âgé de 12 à 25 ans (avec autorisation parentale avant 18 ans), et habiter en France. Il n’y aura jamais plus d’un Livret Jeune par personne, même si vous changez de banque.

- Piéce d’identité ou livret de famille (indispensable pour un mineur).

- Justificatif de domicile ou attestation de résidence française.

- Autorisation parentale requise avant 18 ans (la démarche est relativement aisée et rapide).

Certains constatent que les banques proposent désormais une ouverture en ligne, mais il reste possible d’effectuer toutes les démarches en agence. Gardez à l’esprit que les versements démarrent à partir de 10 €, avec une gestion souple et personnalisée selon vos préférences.

Bon à savoir

Je vous recommande de privilégier un dépôt le 1er ou le 16 du mois pour maximiser le calcul des intérêts, car ceux-ci se calculent par quinzaine.

Taux et plafond du Livret Jeune en 2026

À partir du 01/02/2026, le taux officiel pratiqué à la Caisse d’Épargne démarre à 1,50 % net d’impôt. On constate souvent que chaque région peut proposer un taux légèrement supérieur réflexion faite, il ne descend jamais en dessous du Livret A.

Les intérêts se calculent tous les 15 jours et sont versés au 31 décembre : en pratique, programmer un dépôt le 1er ou le 16 du mois peut maximiser vos gains.

Pour 500 € placés sur une année, cela équivaut à minimum 7,50 € d’intérêt – et personne n’a d’impôt à régler là-dessus.

| Caractéristique | Livret Jeune Caisse d’Épargne |

|---|---|

| Taux d’intérêt (2026) | ≥ 1,50 % (net d’impôt) |

| Plafond | 1 600 € |

| Versement minimum | 10 € |

| Calcul des intérêts | Par quinzaine |

| Disponibilité des fonds | Immédiate |

Autre point – mieux vaut programmer vos dépôts dans la première ou la seconde moitié du mois pour optimiser les intérêts versés. Un détail, souvent négligé et qui change vraiment la donne !

Versements et fonctionnement pratique

Les dépôts peuvent être ponctuels ou automatisés, tant que le plafond de 1 600 € est respecté. Retrait sans frais : selon l’âge, une carte de retrait est parfois proposée, et avant 16 ans l’accord parental est requis pour retirer.

On remarque que le calcul des intérêts par quinzaine permet de valoriser chaque montant placé, même s’il est modeste. Un expert en formation financière signale que le Livret Jeune rassure les jeunes actifs car il reste flexible en cas de besoin urgent.

La gestion se fait sans mauvaises surprises : tout est transparent, même pour un utilisateur novice (c’est pas toujours évident sur d’autres supports, faut bien le reconnaitre).

Avantages et inconvénients du Livret Jeune

D’un premier regard, le Livret Jeune semble cumuler les atouts, mais il présente aussi quelques limites. L’exonération fiscale et la sécurité sont appréciées, mais il faut composer avec un plafond modéré et un taux qui fluctue selon votre région.

Est-ce vraiment approprié à votre situation ? Certains formateurs rappellent d’intégrer ce contexte avant tout.

Sécurité, fiscalité et accessibilité

Le plus : vous bénéficiez d’intérêts totalement exonérés d’impôt et de prélèvements sociaux, et ce, jusqu’à la clôture du livret. Aucune surprise fiscalement lors de votre déclaration annuelle.

Le Livret Jeune est réglementé, garanti par l’État, et la totalité du capital reste accessible sans frais, sans déduction. Quand ma fille Lina a voulu financer un court séjour linguistique, elle a pu retirer la somme en quelques minutes, sans perte ni taxes : c’est là que le Livret Jeune prend tout son sens.

Pour commencer un projet d’épargne, mieux vaut opter pour ce modèle. Chaque euro reste disponible, tout est clair, aucun frais de gestion à prévoir. On constate que la limitation du plafond valorise l’apprentissage de la gestion, plutôt qu’une stratégie d’enrichissement.

Points faibles ou limites à connaître

- Plafond limité à 1 600 € : il faudra envisager une autre option si vous espérez dépasser ce montant.

- Taux fluctuant : certaines caisses régionales proposent davantage, mieux vaut vérifier lors de l’ouverture.

- Clôture au 25ème anniversaire : prévoir le transfert des fonds souvent vers un Livret A.

Cependant, pour un jeune qui veut comprendre la gestion financière, le Livret Jeune reste une porte d’entrée unique et rassurante. Plusieurs spécialistes soulignent que la simplicité prime avant tout.

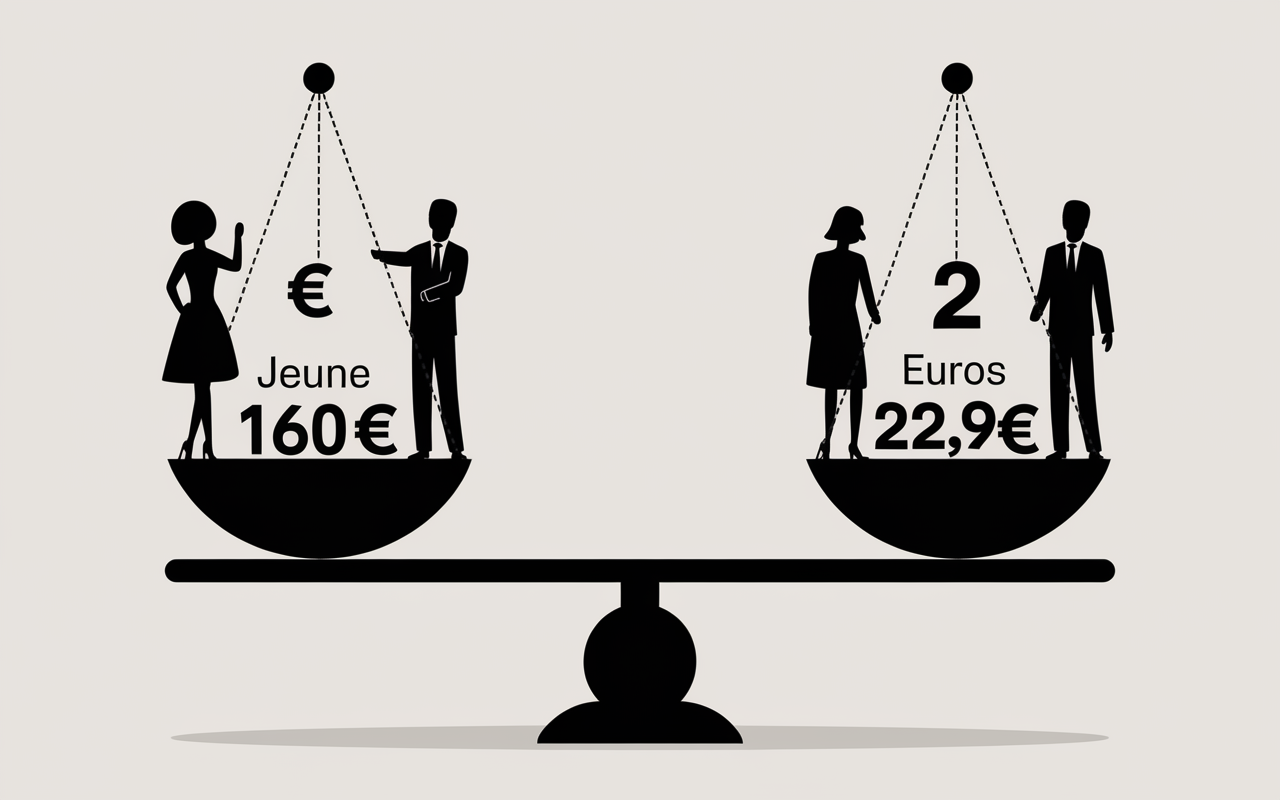

Comparatif Livret Jeune Vs Livret A et autres livrets d’épargne

Il arrive qu’un adolescent hésite entre plusieurs livrets. Voici quelques différences marquantes : le Livret A, accessible dès la naissance, offre un plafond plus important (22 950 €) et un taux identique à celui du Livret Jeune, voire légèrement inférieur selon l’actualité des taux locaux.

Le LDDS ou le LEP conviennent également, mais avec des conditions spécifiques.

| Type de livret | Taux (en 2026) | Plafond | Âge limite | Fiscalité |

|---|---|---|---|---|

| Livret Jeune | ≥ 1,50 % | 1 600 € | 25 ans | Exonéré |

| Livret A | 1,50 % | 22 950 € | Aucun | Exonéré |

| LEP | 2,50 % | 10 000 € | Conditions de revenu | Exonéré |

| LDDS | 1,50 % | 12 000 € | Aucun | Exonéré |

C’est aussi pourquoi le Livret Jeune est souvent privilégié pour l’apprentissage : le taux ne descend jamais en dessous du Livret A, et il favorise la pédagogie financière, alors que le Livret A sert à couvrir des projets familiaux ou importants.

Comment ouvrir un Livret Jeune à la Caisse d’Épargne ?

La démarche se veut simple, et mieux vaut la vérifier selon votre région pour voir si l’agence ou l’ouverture en ligne convient. Un conseiller accompagne chaque étape, qu’on soit mineur ou jeune adulte.

Certains notent que l’accueil en agence est plaisant pour les premières questions.

Modalités et démarches pratiques

Il suffit de présenter une pièce d’identité (ou livret de famille pour mineur), un justificatif de domicile, et une autorisation parentale pour les moins de 18 ans. L’agence vous propose différents services annexes : carte de retrait, gestion en ligne, application mobile…

Une formatrice évoquait que la gestion numérique facilite vraiment le suivi des versements mensuels, surtout en cas d’emploi étudiant.

Pour comparer les options d’épargne, découvrez également le Livret Jeune Crédit Mutuel : tout ce qu’il faut savoir pour épargner entre 12 et 25 ans, une alternative intéressante pour les jeunes.

Pour une gestion financière optimale dès le plus jeune âge, découvrez également les options de Caisse d’Épargne e-Carte et cartes Visa : tarifs, sécurité et choix en 2026.

Pour comparer les offres et choisir le livret le plus adapté, découvrez également le Livret jeune Banque Populaire : taux, plafond et conditions en 2026.

- Ouverture en agence, parfois en ligne (vérifier la disponibilité selon votre région).

- Gestion numérique envisageable via l’application Caisse d’Épargne.

- Accès rapide à un conseiller en cas de question ou de transfert de livret.

- Versement initial de 10 €, ensuite libre selon vos usages ou envies.

Pour illustrer, Marie, 17 ans, a ouvert son Livret Jeune en une demi-heure dans la Caisse d’Épargne locale. En utilisant ses revenus étudiants, elle alimente mensuellement son livret et consulte le simulateur d’intérêts pour planifier ses achats futurs (certains jeunes apprécient ce genre d’outils).

En pratique, la gestion se fait sans mauvaise surprise, et la clôture peut se prévoir en toute sérénité.

FAQ et guides d’accompagnement pratiques

De nombreuses questions reviennent à l’ouverture : voici des réponses synthétiques pour gagner du temps et clarifier les démarches.

Quel est le taux du Livret Jeune Caisse d’Épargne en 2026 ?

Le taux officiel est de ≥ 1,50 % net d’impôt, fixé par chaque caisse locale ; il ne peut jamais être inférieur à celui du Livret A.

Puis-je ouvrir un Livret Jeune à 14 ans ?

Oui, dès 12 ans il est envisageable de souscrire avec l’accord parental (pièce d’identité requise).

Les intérêts sont-ils imposables ?

Non, ils sont totalement exonérés d’impôt, et aucun prélèvement social ne s’applique.

Que se passe-t-il à 25 ans ?

Le livret se clôture à la fin de l’année de vos 25 ans : les fonds sont transférés, le plus souvent, sur un Livret A.

Peut-on verser régulièrement ?

Oui, on recommande souvent de programmer des versements libres ou automatiques dès 10 €, dans la limite du plafond.

Quelle différence avec le Livret A ?

Le Livret Jeune est destiné aux 12-25 ans, plafonné à 1 600 €. Le Livret A est accessible à tous, sans limite d’âge, avec un plafond largement supérieur (22 950 €).

Les taux sont équivalents, mais le Livret Jeune introduit une première expérience de gestion d’épargne, souvent saluée par les enseignants en économie familiale.

Besoin d’aide ou d’accompagnement ?

Un conseiller Caisse d’Épargne reste à votre disposition en agence ou en ligne, pour toute question ou aide à la souscription. Cliquer sur « Souscrire » ou « Prendre rendez-vous » vous donne accès à un accompagnement sur-mesure, rapide et adapté à votre âge et situation.

Checklist pratique d’ouverture

- Pièce d’identité ou livret de famille (selon l’âge).

- Justificatif de domicile (facture, attestation).

- Autorisation parentale requise pour les mineurs.

- Versement minimum de 10 €.

N’hésitez pas à explorer les ressources officielles : Caisse d’Épargne, Banque de France (Les clés de la banque) ou Service-public (service-public.fr) pour récupérer les taux à jour et les réglementations.

Vous pouvez également utiliser le simulateur en ligne pour vous faire une idée, en pratique, de vos intérêts futurs.

Résumé des points clés

- ✅ Le Livret Jeune Caisse d’Épargne offre un taux minimum de 1,50 % net d’impôt en 2026, avec un plafond de 1 600 € accessible aux 12-25 ans.

- ✅ Les intérêts sont exonérés d’impôt, et la disponibilité des fonds est immédiate, sans frais ni pénalité.

- ✅ L’ouverture est simple, avec un versement initial dès 10 €, et vise à favoriser l’apprentissage de la gestion financière chez les jeunes.

Dernier point à noter : le Livret Jeune Caisse d’Épargne facilite le démarrage de l’épargne, sécurise les économies et propose un taux attractif sans impôt. Pour chaque interrogation, un conseiller vous oriente, la démarche demeure accessible, et s’effectue en moins d’une heure.

Prêt(e) à franchir le pas ? Souscrire mon Livret Jeune ou prendre rendez-vous dès aujourd’hui !

Mis à jour le 22 mars 2026