Le secteur financier international est dominé par des institutions dont le bilan dépasse parfois le PIB de nations entières. Pour les investisseurs et les analystes, comprendre la hiérarchie de ces mastodontes ne se limite pas à une simple lecture chiffrée. C’est une analyse nécessaire de la stabilité économique globale. Que l’on observe la puissance des banques chinoises ou la capitalisation boursière des établissements américains, le classement des banques mondiales révèle les rapports de force géopolitiques actuels.

Sommaire

Deux méthodes pour hiérarchiser les puissances bancaires

Il existe deux manières principales de classer une banque. La première repose sur le total des actifs, qui inclut l’ensemble des prêts, investissements et liquidités détenus. C’est la mesure de la taille brute. La seconde s’appuie sur la capitalisation boursière, qui reflète la valeur de l’établissement aux yeux des investisseurs et sa rentabilité future perçue.

Le poids des actifs : l’hégémonie de l’Asie

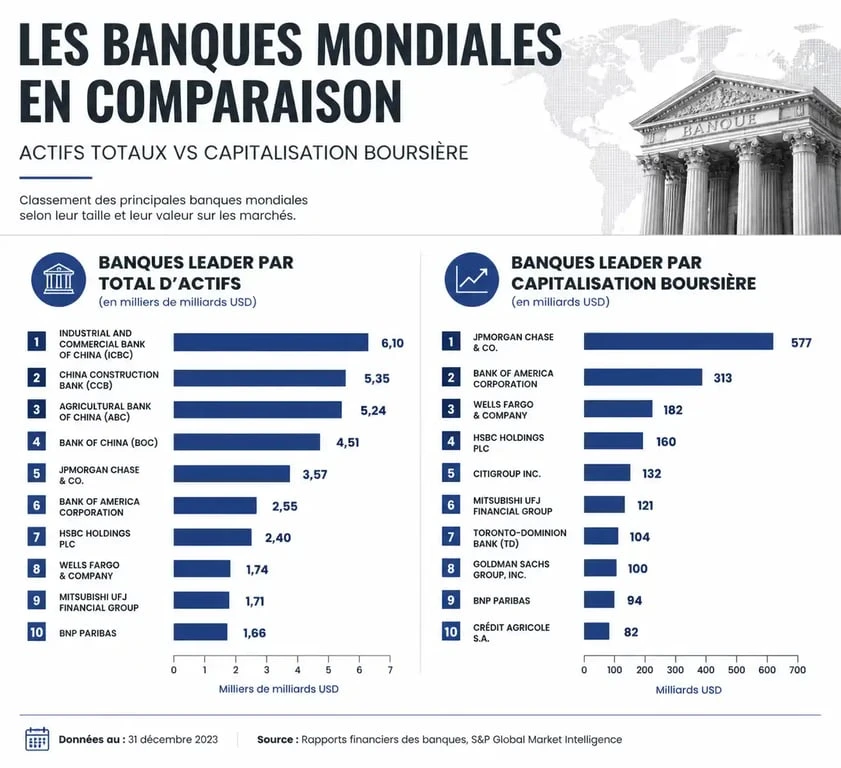

Si l’on considère uniquement le volume des actifs sous gestion, les banques chinoises occupent les premières places mondiales. Des institutions comme l’ICBC (Industrial and Commercial Bank of China) affichent des bilans dépassant les 5 000 milliards de dollars. Ce gigantisme découle du rôle central de ces banques dans le financement des infrastructures et de la croissance intérieure de la deuxième puissance économique mondiale.

La capitalisation boursière : la domination américaine

À l’inverse, si l’on classe les banques par leur valeur de marché, les États-Unis reprennent la tête. JPMorgan Chase trône au sommet, avec une capitalisation qui dépasse largement ses concurrents européens et asiatiques. Ici, le critère n’est plus seulement la taille du bilan, mais la capacité de l’institution à générer des profits, à innover technologiquement et à maintenir la confiance des actionnaires internationaux.

Tableau comparatif des leaders mondiaux

Ce tableau synthétise les banques qui dominent le marché mondial en croisant leur capitalisation et leur influence internationale.

| Institution | Siège Social | Points Forts | Profil Type |

|---|---|---|---|

| JPMorgan Chase | États-Unis | Rentabilité, Bourse, Innovation | Banque Universelle |

| ICBC | Chine | Volume d’actifs, Prêts d’État | Géant Industriel |

| HSBC | Royaume-Uni | Réseau Asie-Europe, Trade Finance | Banque Internationale |

| Bank of America | États-Unis | Clientèle Retail, Digital Banking | Banque de Détail |

| BNP Paribas | France | Banque d’Investissement, Zone Euro | Leader Européen |

Analyse régionale : où se situe la force financière ?

Le classement mondial varie selon les zones géographiques, portées par des contextes réglementaires distincts. Comprendre cette répartition aide à identifier les zones de risque et les opportunités.

L’Amérique du Nord, le moteur de la rentabilité

Les banques américaines bénéficient d’un marché intérieur profond et d’une réglementation qui favorise la concentration. Outre JPMorgan, des acteurs comme Bank of America ou Wells Fargo gèrent des dizaines de millions de clients. Leur force réside dans l’intégration de services technologiques avancés, rendant leur modèle difficilement contestable par les nouveaux entrants.

L’Europe et le défi de la consolidation

En Europe, le marché reste fragmenté par les frontières nationales. BNP Paribas et HSBC sont les rares institutions à jouer dans la cour des grands mondiaux. Les banques européennes font face à des taux d’intérêt variables et à des exigences de fonds propres, ou ratios de solvabilité, particulièrement élevées, ce qui limite leur capacité d’expansion par rapport à leurs homologues américaines.

La stabilité d’un établissement repose sur sa capacité à créer une confiance durable avec ses partenaires. Cette dynamique conditionne la fluidité des échanges interbancaires. Une banque qui déclenche ce signal positif attire plus facilement les dépôts institutionnels, ce qui renforce ses ratios de liquidité sans recourir à des levées de fonds coûteuses.

Les critères de solidité au-delà du classement

Un classement par taille ne signifie pas qu’une banque est la plus adaptée à un utilisateur spécifique. Pour évaluer la fiabilité réelle d’une institution, trois indicateurs techniques sont scrutés par les régulateurs.

Le ratio Common Equity Tier 1 (CET1)

Le ratio CET1 mesure les fonds propres de base d’une banque par rapport à ses actifs pondérés par les risques. Plus ce pourcentage est élevé, plus la banque absorbe les pertes en cas de crise financière. Les leaders mondiaux affichent des ratios supérieurs aux exigences légales de Bâle III, garantissant une sécurité accrue pour les épargnants.

La diversification des revenus

Une banque solide ne dépend pas d’un seul métier. Les leaders du classement sont souvent des banques universelles. Elles pratiquent la banque de détail, la banque d’investissement et la gestion de fortune. Cette diversification compense les pertes d’un secteur par les gains d’un autre.

La conformité et le KYC

La capacité d’une banque à gérer la conformité est un actif majeur. Les établissements les mieux classés investissent massivement dans les procédures KYC (Know Your Customer). Pour un client international, une banque aux processus de vérification rigoureux est un gage de pérennité, car elle réduit le risque de sanctions réglementaires massives.

L’évolution des tendances : vers une transformation du secteur

Le classement actuel n’est pas figé. L’essor de la finance décentralisée et des monnaies numériques de banque centrale oblige les acteurs traditionnels à repenser leur infrastructure. Les banques qui sauront pivoter vers des modèles hybrides, mêlant sécurité traditionnelle et agilité numérique, progresseront dans les classements de valorisation.

L’intégration des critères ESG (Environnementaux, Sociaux et de Gouvernance) influence également les flux de capitaux. Certaines banques perdent des places auprès des investisseurs institutionnels en raison de leur exposition aux énergies fossiles, tandis que d’autres, proactives sur la finance verte, voient leur coût de financement baisser. Le classement de demain sera autant une affaire de bilan carbone que de bilan financier.

Mis à jour le 16 juin 2026