Soutenir un projet artistique implique souvent un engagement financier important. De nombreux professionnels et passionnés du spectacle vivant souhaitent pourtant mettre en scène de nouvelles créations, mais hésitent par crainte du coût ou de démarches complexes. Le crédit d’impôt pour les activités culturelles et créatives existe précisément pour répondre à ces préoccupations, à condition d’identifier les critères, plafonds et formalités à anticiper.

Sommaire

Contexte et utilité du crédit d’impôt culturel et créatif

Le crédit d’impôt favorise la prise de risque dans la création et la diffusion de spectacles vivants en France. Il cible particulièrement les entreprises (petites comme grandes) qui développent de nouveaux projets, contribuant ainsi à la diversité de l’offre culturelle sur le territoire, y compris loin des grandes villes.

Géré notamment via le programme « Création » du ministère de la Culture, le soutien bénéficie aussi bien aux festivals renommés qu’aux compagnies plus modestes. À travers ce mécanisme, la puissance publique partage une partie du coût, tout en encadrant strictement l’utilisation des fonds publics. Les textes de référence, notamment l’article 220 quindecies du Code Général des Impôts, encadrent le dispositif, ses conditions et contrôles.

Les petites entreprises culturelles, particulièrement vulnérables, tirent un bénéfice clé de ce crédit. Près de 60% des bénéficiaires ont moins de 10 salariés, illustrant l’impact du dispositif sur l’écosystème local et associatif.

Types de spectacles et activités éligibles

Le champ d’application du crédit d’impôt couvre un large éventail de disciplines, dès lors que la création reste au cœur du projet et que la diffusion au public est solide et encadrée :

- Théâtre (œuvres originales, nouvelles productions)

- Cirque, formats innovants

- Concerts symphoniques et vocaux, musique classique, variétés

- Comédies musicales, spectacles musicaux hybrides

- Humour (sous conditions d’enregistrement officiel et de production agréée)

Sont exclus du dispositif :

- Les spectacles à caractère pornographique, violent ou incitant à la haine

- La simple reprise ou captation d’une œuvre ancienne

- Les projets portés par des entités non-professionnelles (sans licence de spectacle) ou purement locaux

Pour chaque projet, l’originalité, la diffusion sur diverses dates et le respect des critères administratifs sont primordiaux. En cas de doute sur l’éligibilité d’une activité, il reste conseillé de consulter un spécialiste du droit fiscal ou du spectacle vivant.

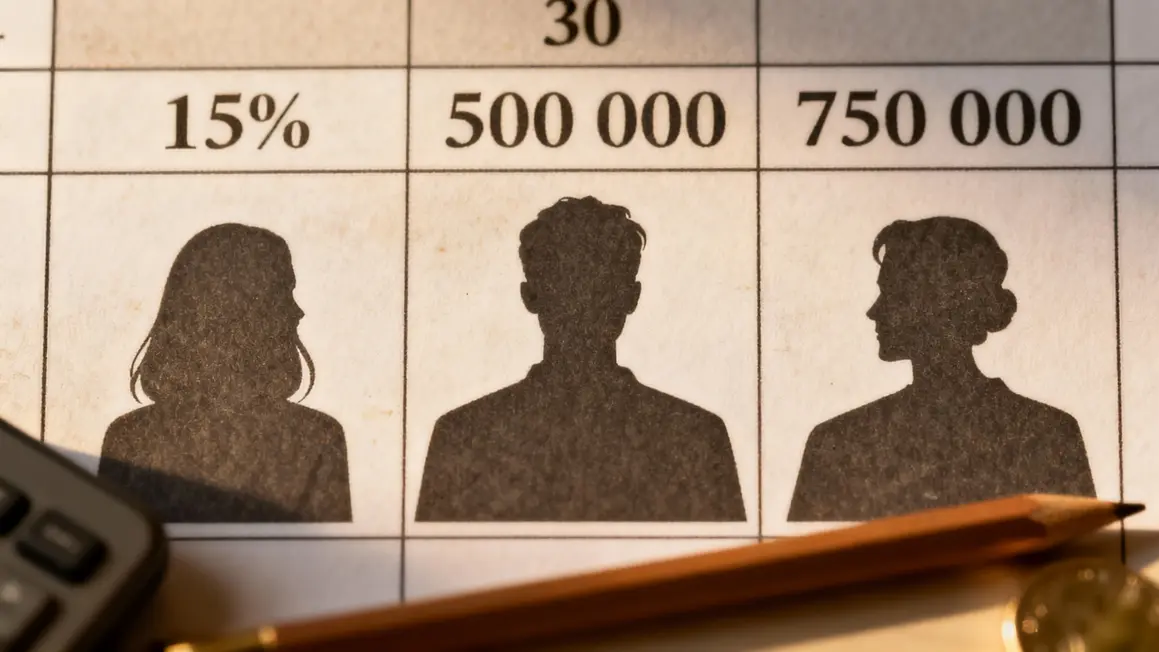

Taux d’application et plafonds financiers

Le crédit d’impôt se distingue par un taux de base de 15 % des dépenses éligibles (jusqu’à 500 000 € par spectacle). Pour les petites et moyennes entreprises (PME), le taux grimpe à 30 %, un levier significatif pour des budgets souvent sous tension.

Le plafond annuel global par entreprise est fixé à 750 000 €, quel que soit le nombre de spectacles produits la même année. Ce cadre vise à équilibrer soutien à la création et encadrement des finances publiques.

| Type de structure | Taux de crédit d’impôt | Plafond par spectacle | Plafond annuel par entreprise |

|---|---|---|---|

| Structure générale | 15 % | 500 000 € | 750 000 € |

| Petites et Moyennes Entreprises (PME) | 30 % | 500 000 € | 750 000 € |

Veillez à ne pas intégrer par erreur des dépenses non admissibles dans le calcul, car les contrôles sont stricts et des exclusions existent (voir section suivante).

Dépenses couvertes par le crédit d’impôt

Le dispositif vise à alléger le coût de production, de préparation et de diffusion du spectacle pour les professionnels. Les dépenses éligibles incluent :

- Salaires artistiques et charges sociales liés aux artistes, auteurs, techniciens, régisseurs…

- Dépenses techniques : décors, éclairages, sonorisation, matériel lié à la scénographie

- Locations et résidences pour la préparation et les répétitions

- Frais de déplacement (transport, hébergement, restauration ponctuelle lors des tournées)

- Communication et billetterie : publicité, promotion, édition et gestion des tickets

- Captation et numérisation du spectacle pour diffusion digitale ou exploitation limitée

Sont exclus du crédit d’impôt :

- Dépenses permanentes de restauration, frais généraux (cantine interne, restauration quotidienne…)

- Investissements lourds non spécifiques au projet (achat d’un bâtiment, location longue durée…)

- Bénéfices exceptionnels post-production (revente d’enregistrements…)

- Coûts administratifs courants sans lien direct avec la production spécifique

Pour chaque poste retenu, la justification et l’imputation sur le spectacle concerné doivent être incontestables (contrats, factures, fiches de paie détaillées, preuves de paiement, etc.). Une organisation rigoureuse du classement documentaire évite la remise en cause de l’avantage fiscal lors des éventuels contrôles.

Procédure d’agrément et délais administratifs

L’accès au crédit d’impôt nécessite la demande d’un agrément préalable auprès du ministère de la Culture.

- La demande doit être déposée avant ou dès le début de l’exploitation du spectacle, mais peut parfois être déposée jusqu’à 12 mois après la première représentation (délai à respecter impérativement).

- Le dossier doit contenir : présentation détaillée du spectacle, budget détaillé, copies de contrats, liste des artistes, prévisionnel des dépenses, engagement sur le respect des obligations fiscales et sociales, etc.

- Après validation et exploitation du spectacle, une demande d’agrément définitif doit être déposée dans les 36 mois suivant la première représentation.

En pratique, il est vivement conseillé de préparer la démarche en amont, de réunir tous les justificatifs nécessaires sur l’ensemble de la période, et de conserver chaque pièce plusieurs années après la demande.

Profil des bénéficiaires et impact sur les entreprises culturelles

Le mécanisme vise tout particulièrement les PME, compagnies associatives ou structures professionnelles agiles mais disposant de moyens financiers limités, qui représentent près de 60 % des bénéficiaires. Résultat : le crédit d’impôt permet une véritable dynamique de création et une meilleure répartition de l’offre culturelle sur l’ensemble des territoires, notamment dans le cadre du soutien aux résidences artistiques et spectacles hors métropoles.

Ce soutien contribue à pérenniser l’activité des compagnies, à garantir une diversité de l’offre culturelle, mais aussi à maintenir des choix artistiques indépendants, même quand ceux-ci présentent une prise de risque.

Pour tout savoir sur les avantages fiscaux liés à vos projets artistiques, consultez notre guide complet sur le crédit d’impôt pour activités culturelles : tout ce qu’il faut savoir.

Pour compléter vos connaissances sur les dispositifs fiscaux, découvrez également le Crédit d’impôt formation professionnelle : conditions, calcul et étapes pratiques.

Pour mieux comprendre les frais éligibles, consultez notre guide détaillé sur quelles dépenses sont couvertes par le crédit d’impôt innovation.

Points de vigilance pour éviter erreurs et refus

Plusieurs erreurs peuvent entraîner un refus ou une remise en cause de l’avantage :

- Non-respect des délais pour les agréments provisoire ou définitif

- Manque de justificatifs précis (contrats, factures, fiches de paie, preuves de paiement…)

- Mauvaise organisation documentaire (classement, archivage, numérisation…)

- Déclaration de dépenses non admissibles

Pensez à conserver l’intégralité de vos dossiers, tant pour la demande d’agrément que pour tous les éléments comptables associés à chaque projet. Solliciter un expert-comptable ou un conseiller fiscal habitué du secteur culturel est souvent utile pour éviter toute approximation.

Envisagez-vous de porter un projet culturel ou créatif ? La bonne gestion des démarches et des justificatifs conditionnera directement votre accès à ce crédit d’impôt. N’attendez pas la clôture de la période de déclaration : regroupez, numérisez, sécurisez chaque document sans exception. Vous bénéficierez alors d’un véritable levier de financement tout en limitant l’incertitude administrative.

Retrouvez d’autres informations clés sur credits-impot.com ou consultez les sources officielles (ministère de la Culture, Code Général des Impôts) pour suivre les évolutions annuelles de ce dispositif. Des retours d’expérience ? Un point de blocage ? Partagez vos questions ou commentaires avec la communauté. Ce retour terrain permet souvent d’affiner sa démarche et d’éviter les erreurs les plus courantes.

Comment avez-vous géré votre première demande de crédit d’impôt culturel ? Quel est, selon vous, le frein administratif principal sur ce type d’aide ? Si cet article vous a aidé à y voir plus clair, pensez à le partager autour de vous. D’autres besoins sur la déclaration ou sur l’optimisation des dispositifs existants ? Faites part de vos attentes dans les commentaires : notre équipe pourra y répondre ou proposer de nouveaux dossiers dédiés.

Pour aller plus loin : consulter le site du ministère de la Culture, le Code Général des Impôts (article 220 quindecies) et les rapports d’activité de la Cour des comptes pour une lecture exhaustive.

Article rédigé par Sophie Martin, spécialiste des dispositifs fiscaux appliqués au secteur culturel.

Mise à jour : juin 2024

Mis à jour le 22 mars 2026