Estimer le montant de sa retraite à partir d’un salaire net de 2 500 € amène rapidement son lot de questions – parfois teintees d’un certain stress face à la perspective d’une baisse de niveau de vie ou des calculs obscurs. Pourtant, avec quelques repères concrets, des cas vécus et des conseils pensés autant pour les familles que les indépendants, il devient vite moins intimidant d’y voir clair sur les barèmes 2025, d’apprivoiser la question des décotes/surcotes, et de choisir des leviers pour préparer l’avenir, nul besoin d’être spécialiste en fiscalité pour s’y retrouver.

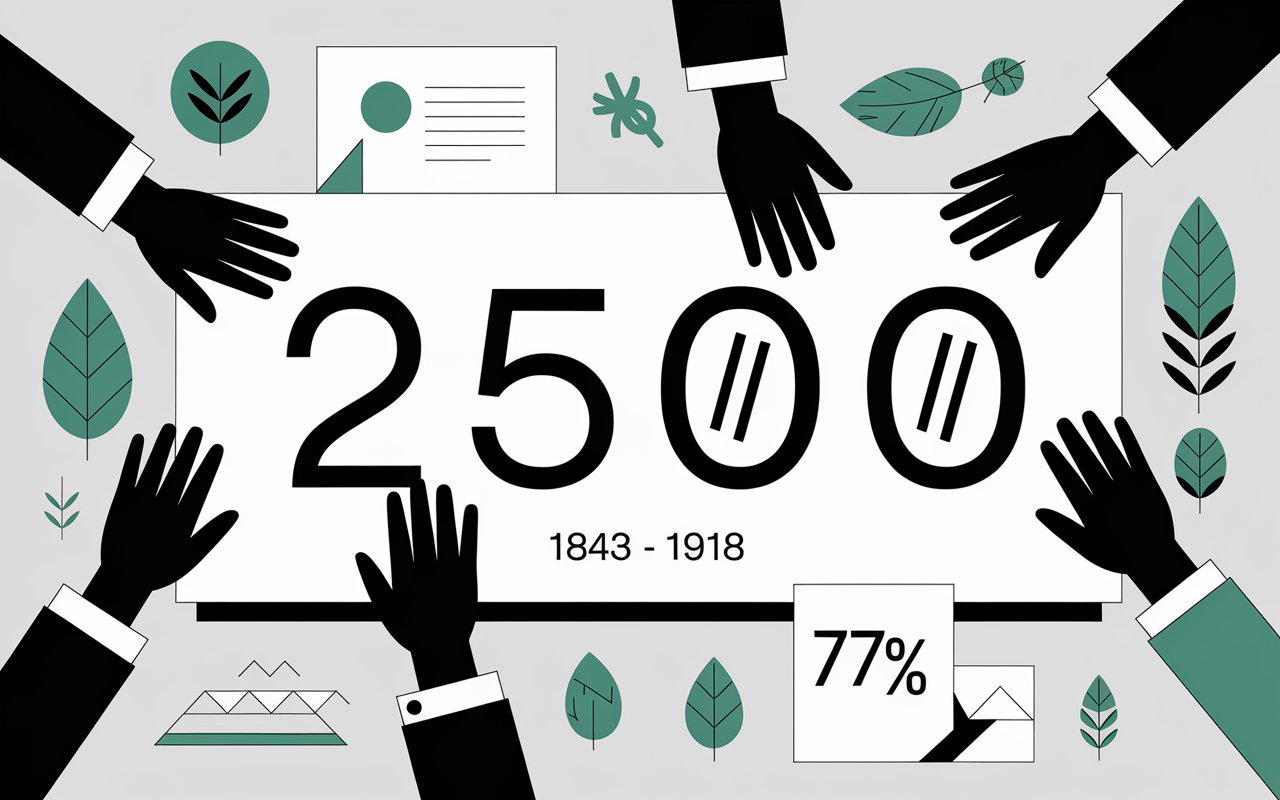

Si vous percevez 2 500 euros nets mensuels en 2025, le calcul de vos futurs revenus de retraité pousse régulièrement à la comparaison. Les chiffres recueillis récemment montrent que votre pension nette mensuelle oscillera généralement entre 1 843 € et 1 918 €, ce qui représente un taux de remplacement situé entre 71% et 77%. En clair, après une carrière complète, cela ramène le niveau de vie quelque part 25 à 30% en-dessous du niveau salarial. L’estimation additionne la retraite de base (CNAV) et la complémentaire Agirc-Arrco, sans considérer de majorations particulières.

Si vous partez avant le taux plein ou que tous les trimestres requis (entre 166 et 172 selon l’année de naissance) ne sont pas validés, un mécanisme de décote vient effectivement grignoter ces montants. Pour rendre les choses plus tangibles, un salaire net de 2 500 € par mois aboutit généralement à une pension de près de 24 754 € bruts par an.

Résumé des points clés

- ✅ Votre pension nette mensuelle sera entre 1 843 € et 1 918 € pour un salaire net de 2 500 € en 2025

- ✅ Le taux de remplacement oscille entre 71% et 77% selon la validation des trimestres

- ✅ L’estimation combine la retraite de base et complémentaire sans inclure de majorations

Certains cherchent à tester leur cas ou préfèrent simuler différents scénarios de départ : aujourd’hui, les plateformes comme Info Retraite ou Cap Retraite mettent à disposition des simulateurs gratuits, adaptés aux barèmes 2025.

Sommaire

Retraite pour un salaire net de 2500 € : estimation rapide et chiffres clés pour 2025

Cette estimation part sur une carrière salariée continue, avec départ à l’âge légal et sans pénalité. Pour affiner son cas, solliciter un simulateur officiel offre souvent un panorama personnalisable.

Tableau résumé : Estimation de la retraite nette pour 2 500 € net

| Salaire net mensuel | Retraite nette mensuelle estimée | Taux de remplacement |

|---|---|---|

| 2 500 € | 1 843 – 1 918 € | 71 % – 77 % |

Comment est calculée la retraite pour un salaire net de 2 500 € ?

Le fonctionnement du calcul de la retraite, en France, a de quoi déconcerter au premier abord. Mais quelques bases suffisent à s’approprier le sujet : SAM, trimestres, taux plein… Ces repères sont ceux qui, selon plusieurs conseillers, permettent déjà d’aller à l’essentiel.

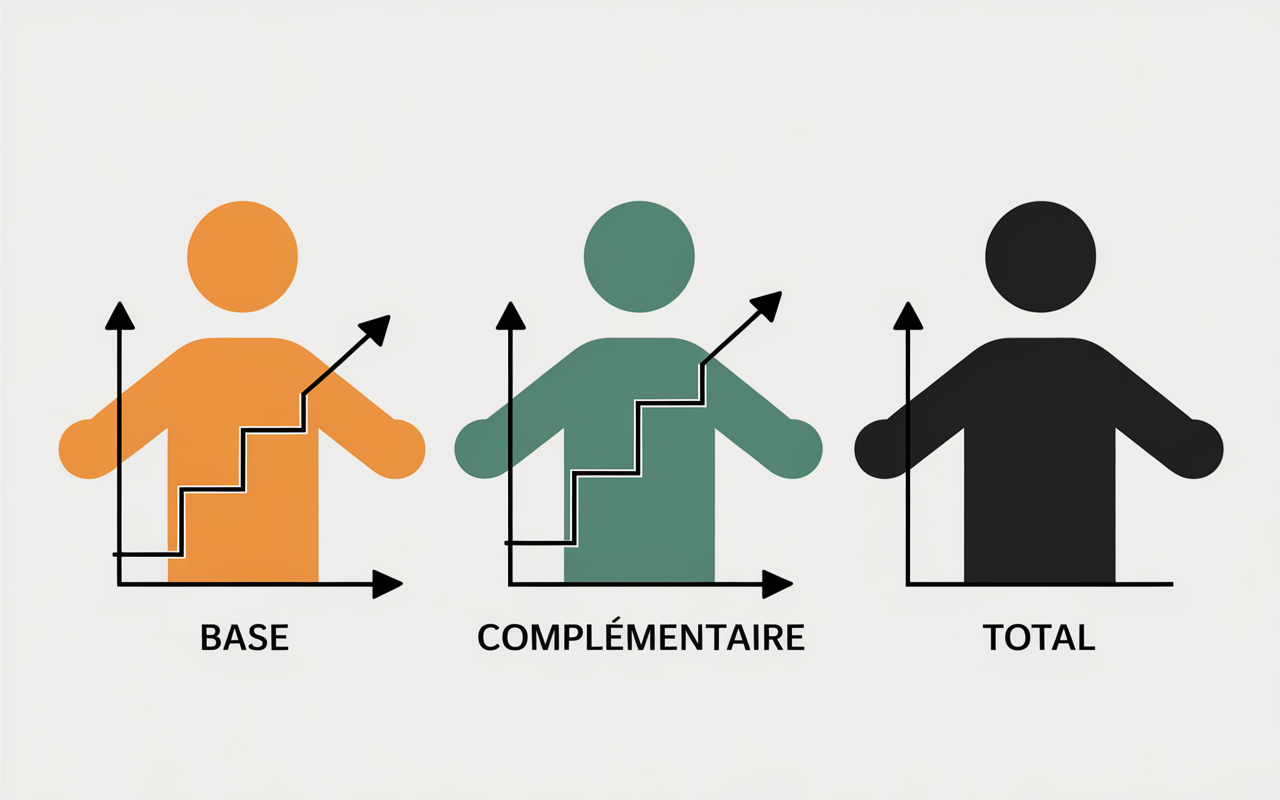

Distinguer retraite de base et complémentaire

Quand on a cotisé en tant que salarié du secteur privé, la retraite combine deux composantes bien différentes :

- La retraite de base (CNAV/Sécurité Sociale), qui repose sur l’ensemble des cotisations versées tout au long de la carriere.

- La retraite complémentaire (Agirc-Arrco), gérée par un système de points accumulés tous les ans, en fonction du salaire brut.

Autre point notable – la retraite complémentaire joue un rôle capital, représentant souvent entre 25 % et 30 % des revenus à la retraite pour un tel niveau de salaire. Dans les cas types, cette part varie entre 487 € et 510 €/mois, telle que le relèvent régulièrement les simulateurs Info Retraite.

Le calcul de la retraite de base : SAM, taux et trimestres validés

La formule brute qui détermine la pension est : SAM x taux x (trimestres validés / trimestres requis). Le SAM, ou “salaire annuel moyen”, se calcule sur la moyenne des 25 meilleures années brutes de la carrière.

Pour une carrière continue à 2 500 € nets/mois, ce SAM approche généralement 38 500 € bruts/an. Le taux de liquidation plafonne à 50 %, à condition d’avoir validé tous les trimestres légaux (166 à 172 selon l’année de naissance).

Mais manquer seulement quelques trimestres déclenche aussitôt une décote : chaque trimestre manquant pèse sur le montant final, ce qui peut compromettre les équilibres prévus. Certains experts témoignent avoir vu des écarts durables pour de petites erreurs passées inaperçues.

La retraite complémentaire Agirc-Arrco : comment les points s’accumulent

À chaque année de salariat, des points Agirc-Arrco sont collectés : en 2025, la valeur du point public s’établit à 1,4386 €. Sur l’ensemble d’une carrière complète à ce salaire, un total de 4 340 points est un scénario assez courant : cela équivaut à une retraite complémentaire brute autour de 6 240 € par an, soit une moyenne de 510 €/mois.

Est-ce que votre relevé de carrière mentionne ce total ? Un simple parcours atypique ou quelques années “creuses” suffisent à créer, d’après plusieurs gestionnaires, des différences de plus de 10 %. Il n’est pas rare, lors d’un bilan retraite, de repérer ce genre d’écarts.

Simulation concrète : combien vous toucherez réellement ?

Prenons le cas de Thomas, 45 ans, salarié depuis plus de 20 ans – il envisage un départ à l’âge légal après avoir validé tous ses trimestres. Que peut-il anticiper, avec un dernier salaire de 2 500 € net ?

Exemple chiffré : le cas d’une carrière “classique”

Avec 170 trimestres validés et un départ à 64 ans, Thomas se situe autour de 1 880 € de pension nette chaque mois : comprenant 1 383 € pour la base, et 497 € pour la complémentaire.

- Retraite de base : 27 125 € bruts/an (SAM 38 500 €, taux 50 %)

- Complémentaire : 6 240 € bruts/an (environ 4 850 € nets/an)

Le total annuel net de pension gravite ainsi entre 22 000 € et 23 000 €, soit un taux de remplacement proche de 75 % – valeurs régulièrement avancées par des experts du secteur. Un agent Cnav disait à ce qu’il semble observer ce type de profil tous les jours.

Dernier point : les prélèvements sociaux (CSG/CRDS) amoindrissent d’environ 9 % les montants attendus. Pour un calcul affiné, on conseille souvent le convertisseur officiel en ligne.

Quels ajustements selon votre situation ?

En pratique, certains facteurs modifient la donne :

- Ajouter des trimestres supplémentaires (carrière longue) déclenche une surcote de +1,25 % par trimestre validé en excès sur le minimum attendu.

- À l’inverse, partir sans tous les trimestres entraine une décote proportionnelle.

- Les parents de trois enfants ou plus profitent d’une majoration automatique de +10 % sur leur retraite de base.

Certains collègues ayant connu un parcours en dents de scie relatent parfois comment une majoration familiale ou un rachat bien placé permet de compenser en partie des pertes accumulées.

Optimiser sa pension : quels leviers accessibles ?

Garder une main active sur sa future pension demeure source de tranquillité d’esprit. Plusieurs leviers simples sont accessibles, parfois bien avant l’âge de départ, voire dès la quarantaine.

Décote, surcote, rachat de trimestres : agissez à temps

Allonger son activité au-delà des trimestres minimums permet souvent de doper sa pension grâce à la surcote (+1,25 % par trimestre en plus). A l’opposé, la décote pour trimestre manquant peut sérieusement réduire le montant net : mieux vaut anticiper pour contenir ce risque.

Retenons aussi que racheter jusqu’à 12 trimestres reste une option ouverte, avantageuse fiscalement dans de nombreux cas. Certains cabinets recommandent d’ailleurs de solliciter un accompagnement, pour mesurer au cas par cas l’intérêt du rachat selon l’âge et le parcours.

Épargne retraite : PER, Assurance-vie, solutions concrètes

Pour contenir la baisse attendue de revenus à la retraite, une épargne personnelle cohérente est habituellement saluée par les formateurs. Le PER (Plan Épargne Retraite) et l’Assurance-vie, toujours populaires en 2025, restent les piliers de la préparation longue durée, avec une fiscalité très étudiée.

- PER individuel : la déduction des versements de l’impôt sur le revenu et la possibilité de convertir le capital en rente à la retraite figurent parmi ses atouts majeurs. Certains acteurs offrent des avantages de bienvenue comme 150 € ou plusieurs mois sans frais pour ouvrir un contrat.

- Assurance-vie : davantage de souplesse, des transmissions facilitées, c’est une formule plébiscitée pour sécuriser un complément à la pension.

De nouveaux simulateurs aident désormais à estimer “l’effort d’épargne” utile pour maintenir, malgré la baisse de pension, un revenu cible. Il existe même des outils pour projeter le scénario d’un apport programmé, à tester de préférence bien en amont de la retraite.

Pour mieux comprendre les mécanismes d’évolution de carrière et leurs impacts sur les pensions, la grille indiciaire sous-officier gendarmerie 2025 : soldes, primes et évolutions à la loupe peut offrir des repères utiles.

Pour mieux comprendre les impacts de votre salaire sur votre future pension, découvrez ce guide détaillé sur 1770 brut en net en 2026 : calcul immédiat, explications et simulateur.

Pour mieux comprendre l’équivalence entre salaire brut et net, découvrez notre guide complet sur 2160 brut en net : calcul, grilles et conseils pratiques pour comprendre votre salaire.

Une interrogation revient régulièrement : vaut-il mieux épargner un montant fixe chaque mois ou attendre d’avoir un apport ponctuel ? Au fil des accompagnements, la logique de régularité (même modérée) l’a souvent emporté, selon de nombreux conseillers.

Bon à savoir

Je vous recommande d’anticiper le rachat de trimestres assez tôt, car cela peut optimiser votre pension tout en étant fiscalement avantageux.

Répondre aux cas particuliers et anticiper les pièges

Parce que personne ne suit un schéma “standard” de bout en bout, des imprévus ou parcours alternatifs sont monnaie courante. D’où l’utilité d’un inventaire des points de vigilance.

Facteurs personnels qui modifient la donne

Périodes de chômage, temps partiel, expérience à l’étranger ou aller-retour privé/public : il convient de relire attentivement son relevé de carr, car chaque trimestre validé fait la différence. Les parents bénéficient de droits majorés : dès trois enfants, la retraite de base grimpe automatiquement de +10 %. Pour bien des familles, ce bonus officiel peut redresser le niveau de vie quand survient la retraite.

Contrôler périodiquement ce relevé sur le site officiel Info Retraite s’avère parfois salutaire : un oubli de déclaration s’est déjà révélé coûteux pour certains retraités une fois l’heure venue.

Pièges fréquents à éviter

Voici les points de vigilance principaux :

- Passer sous silence certaines périodes (chômage, maladie, enfants), qui peuvent pourtant rapporter plusieurs trimestres.

- Omettre les rachats de trimestres, souvent bénéfiques s’ils sont envisagés à la bonne période.

- S’en remettre intégralement à l’automatisme de l’administration : mieux vaut un audit de carrière, idéalement une dizaine d’années avant la date de départ prévue.

La réforme 2023/2025 ayant rallongé les durées d’activité exigées (âge légal fixé à 64 ans, allongement des trimestres requis), chaque trimestre engrangé plus tôt prend de la valeur. Plusieurs experts mentionnent des situations où une simple formalité administrative non traitée a coûté cher à des familles. Anticiper reste la meilleure défense, c’est peu de le dire.

FAQ retraite pour 2 500 € net/mois et ressources utiles

Beaucoup d’interrogations trouvent écho dans les guides en ligne. Voici les points fréquemment posés par les personnes percevant ce niveau de salaire principal :

- À quel âge partir pour obtenir le taux plein ?

Pour les générations nées après 1963, il vaut mieux viser 64 ans et s’assurer de valider environ 170 trimestres. - Quel simulateur choisir ?

Les portails Info Retraite ou Cap Retraite sont réputés fiables, gratuits, et régulièrement ajustés à la réforme 2025. - Comment éviter la décote ?

Le bon réflexe consiste à vérifier ses trimestres, décaler éventuellement le départ ou envisager un rachat ciblé. - La pension affichée : brut ou net ?

L’administration annonce systématiquement des montants bruts : retirer autour de 9 % pour obtenir le net perçu, comme le rappellent souvent les conseillers. - Comment faire en cas de carrière atypique ?

Faire le point avec un consultant expert permet d’identifier les corrections et pistes de revalorisation envisageables.

Un accompagnement sur-mesure attire désormais de très bons retours : certaines plateformes dédiées vont au-delà de 4,7/5 d’avis, sur des milliers de profils déjà étudiés. Ce type de retour rassure quand il s’agit de bâtir son projet pour l’avenir.

Ressources pratiques :

- Blog Bricks : Estimation retraite pour 2 500 € net

- Cap Retraite : Montant retraite 2025

- Convertisseur pension brut/net – Info Retraite

Tester différents scénarios en amont, ou solliciter un accompagnement expert, permet vraiment de jouer pleinement ses cartes. Prévoir l’avenir, c’est aussi se garantir un peu de sérénité.

Mis à jour le 22 mars 2026