S’orienter vers l’investissement immobilier halal attire chaque année davantage de familles et d’entrepreneurs soucieux de concilier leurs principes éthiques avec la sécurité de leur épargne. Avec les SCPI halal, il devient tout à fait envisageable de bâtir un patrimoine compatible avec la Charia, tout en préservant la clarté des règles et la stabilité, le tout accompagné par des professionnels engagés et attentifs. Ce type d’investissement, qu’il s’agisse de chercher un complément de revenu, ou de préparer l’avenir de ses enfants avec des valeurs affirmées, prend une dimension particulière dans un contexte où beaucoup veulent allier sens et pragmatisme.

Sommaire

SCPI halal – Comprendre l’investissement immobilier éthique et conforme à la Charia : Réponses rapides

Vous aspirez à investir dans l’immobilier tout en respectant vos convictions religieuses ou votre préférence pour la finance responsable ? Les SCPI halal offrent exactement cette alternative. Ces Sociétés Civiles de Placement Immobilier se distinguent par leur conformité stricte à la Charia : aucune trace de riba (intérêt), une gestion parfaitement transparente et accessibles dès 1000 € d’apport. Ce modèle “pierre-papier” attire désormais de nombreuses familles musulmanes, mais séduit aussi des investisseurs recherchant des placements éthiques et modernes.

D’emblée, une SCPI halal exclut toute dette, ne prend position que dans des secteurs autorisés (exit l’alcool, les jeux de hasard, l’armement…), et se soumet à une certification annuelle devant un comité charia indépendant. Les rendements observés demeurent constants, approximativement autour de 4,5 % à 4,7 % par an (exemples : Fair Invest, Lina, 570easi), avec une gestion mutualisée qui atténue les risques individuels. De nombreux épargnants témoignent d’une réelle simplicité : la gestion directe et les conflits d’intérêts s’effacent au profit d’une transparence totale, tant sur le choix des actifs que sur la distribution des revenus. Si vous hésitez à vous lancer, retenez que la SCPI halal conjugue exigences religieuses, sécurité et rentabilité accessible à tous, à condition de s’inscrire dans la durée (généralement 5 à 8 ans).

Résumé des points clés

- ✅ La SCPI halal exclut toute dette et investit uniquement dans des secteurs conformes à la Charia.

- ✅ La gestion est transparente avec un comité charia indépendant pour certification annuelle.

- ✅ Les rendements oscillent entre 4,5 % et 4,7 % par an, avec un investissement accessible dès 1000 €.

Qu’est-ce qui différencie une SCPI halal ?

Vue de loin, une SCPI halal s’apparente beaucoup à une SCPI traditionnelle : mutualisation de l’épargne, investissement dans l’immobilier professionnel, bureaux ou établissements médicaux. Cependant, la rigueur du cadre et la sélection des biens font toute la différence…

Mécanismes anti-riba et sélection sectorielle stricte

Le vrai changement ? L’éviction totale du riba – aucun mécanisme d’intérêt bancaire, aucune dette. Les SCPI halal sont alimentées uniquement par les fonds apportés par les souscripteurs. Impossible alors d’investir dans des secteurs jugés illicites : l’alcool, les jeux, l’armement, ou encore certains établissements gérés dans des conditions non conformes à la Charia, comme les maisons de retraite privées. Seuls les biens dont les locataires exercent une activité licite dans le respect de la Charia sont retenus. Cette sélection minutieuse se base sur une grille d’exclusion, révisée chaque année par les professionnels du secteur.

Supervision religieuse et reporting transparent

Impossible d’évoquer les SCPI halal sans mentionner le “Sharia Board” : ce comité d’experts religieux contrôle rigoureusement la conformité des placements chaque année. Il délivre sa “fatwa” (avis juridique) après examen de la composition du portefeuille, de la gestion et de la politique de dividendes, ce qui rassure particulièrement les investisseurs soucieux de vérifier le sérieux du dispositif.

- L’absence totale de dette : chaque opération est financée uniquement grâce à l’épargne des souscripteurs, sans recours au crédit bancaire.

- Un rendement constaté en 2021–2022 entre 4,5 % et 4,7 % (par exemple chez Fair Invest ou Lina).

- La production et la publication annuelle du certificat de conformité charia, aujourd’hui exigée chez la plupart des gestionnaires reconnus.

- Une exclusion active de plus d’une quinzaine de secteurs “haram”, répertoriés et mis à jour chaque année.

Concrètement, ce niveau de transparence rassure : chacun sait où va son argent, qui surveille la régularité charia, et comment s’opère la sélection des biens. Plusieurs investisseurs évoquent une réelle tranquillité d’esprit, comme une jeune mère ayant opté pour ce type de placement après avoir découvert la grille d’exclusion détaillée lors d’une journée dédiée à la finance islamique.

Bon à savoir

Je vous recommande de vérifier chaque année la publication du certificat de conformité charia et la liste des actifs, afin de vous assurer personnellement de la bonne application des règles de la Charia dans votre SCPI halal.

Comment garantir la conformité charia ?

Un aspect rassurant et incontournable dans ce secteur : chaque proposition SCPI halal bénéficie de garde-fous publics et réels, vérifiables par les investisseurs à tout moment.

Rôle du comité charia et fréquence des audits

À chaque phase de gestion, chaque SCPI estampillée halal se soumet au contrôle strict d’un comité charia indépendant, constitué d’érudits en droit islamique et experts financiers. Ce comité examine minutieusement chaque année :

- Les comptes complets, afin d’écarter tout revenu issu d’intérêts ou de secteurs proscrits,

- La provenance des dividendes, pour garantir qu’ils proviennent uniquement d’activités licites,

- Le respect scrupuleux du principe “zéro dette”.

À chaque audit, un certificat annuel est signé et, dans la plupart des cas, mis à disposition sur le site du gestionnaire. La liste des actifs et des locataires (par exemple Fair Invest qui détaille la part de chaque secteur, ou Lina qui publie son audit charia) permet à chacun de vérifier la conformité en toute transparence. Ce type de publication, encore rare dans le secteur des SCPI traditionnelles, demeure un gage notable de sécurité pour de nombreuses familles.

Autre point essentiel – un retard ou une absence dans la publication du rapport charia annuel doit éveiller la vigilance de tout investisseur attentif. Certains experts patrimoniaux rappellent régulièrement qu’un contrôle insuffisant ou bâclé constitue un signal d’alerte à ne pas négliger.

Quels sont les rendements et frais pour l’investisseur ?

En général, la question du rendement arrive en premier… Et sur ce point, les SCPI halal affichent des résultats qui restent parfaitement dans la moyenne des placements immobiliers français. Pour les frais, la tendance est à la transparence totale.

Rendements réels et frais d’accès

Sur les trois dernières années, les SCPI halal françaises montrent une régularité exemplaire (4,5 à 4,7 % par an, nets de frais, chiffres vérifiés chez Fair Invest ou Lina). Le ticket d’entrée est abordable : il est possible de débuter dès 1000 à 1010 €. Les frais d’acquisition oscillent habituellement autour de 12 % (variable selon le courtier) et des offres de cashback sont parfois proposées : jusqu’à 7,2 % reversés chez Lina ou 3 % chez Louve, par exemple.

- Une durée d’investissement préférable de 5 à 8 ans – ce délai permet de lisser la valorisation et d’accroître la tranquillité.

- Le premier loyer intervient, généralement entre 6 et 8 mois après la souscription, pendant la période dite de “jouissance”.

- La fiscalité appliquée reste celle du régime micro foncier (plafonnée à 15 000 € de revenus annuels).

Avant de s’engager, il vaut la peine de simuler son projet sur les plateformes proposant un outil de calcul en temps réel. Celui-ci offre une estimation claire et gratuite du rendement net potentiel. Lors d’une rencontre patrimoniale, un conseiller évoquait que bien des clients découvrent des différences de rendement selon le montant investi et la durée prévue – d’où l’intérêt de préparer son plan en amont.

Quels bénéficies sur le plan éthique et social ?

Au-delà des chiffres, s’engager dans l’investissement halal représente aussi une démarche sociale et environnementale forte. Les SCPI halal relèvent de la logique ISR (Investissement Socialement Responsable) : elles favorisent des secteurs utiles, rassurent les familles désirant transmettre un patrimoine “propre”, et créent un effet communautaire rassurant, parfois évoqué lors d’événements intergénérationnels autour de la finance éthique.

Alignement éthique, impact ISR et retours clients

Investir via une SCPI halal apporte du sens à l’épargne, tout en offrant un dispositif de protection contre les secteurs controversés. Le respect strict de la Charia n’est pas simplement synonyme d’exclusion ; il traduit aussi un soutien à la santé, à l’éducation ainsi qu’à la diversité professionnelle.

- De nombreux épargnants musulmans affirment avoir sauté le pas après que les certificats annuels et tableaux de placement transparents aient été publiés sur les sites spécialisés, preuve concrète d’une vraie mutation du secteur.

- Certains produits bénéficient du label ISR, symbole d’impact positif reconnu officiellement en France, ce qui intéresse de plus en plus facilement les investisseurs non musulmans.

- Selon des courtiers experts, on observe depuis 2022 une hausse sensible : chaque mois, plusieurs dizaines de clients bénéficient d’un accompagnement spécialisé, illustrant la dimension communautaire et rassurante du format.

Ajoutons que pour qui n’est pas concerné par l’aspect confessionnel, la rigueur éthique et la clarté demeurent des arguments de poids pour diversifier un portefeuille responsable. Certains analystes financiers considèrent même que l’engouement vers ce type de placements dépasse largement la sphère religieuse.

Processus et outils de souscription

Décider d’agir ? Ce n’est pas toujours évident, bien que souscrire à une SCPI halal se veuille aujourd’hui simple et entièrement accessible à distance, quels que soient vos besoins ou votre niveau d’expertise.

Pour financer un investissement conforme à vos valeurs, découvrez notre guide sur la Banque islamique France prêt immobilier : guide concret pour financer votre achat sans riba.

Pour un investissement alliant éthique islamique et rendement sécurisé, découvrez la Baltis plateforme d’investissement immobilier et artisan glacier vegan deux univers d’expertise.

Pour une gestion simplifiée et transparente de vos investissements, découvrez comment utiliser La Française SCPI mon compte : gérer votre espace client en toute sérénité.

Étapes concrètes, simulateur et contact humain

Le parcours de souscription s’effectue généralement en ligne, ou avec l’appui d’un conseiller. Étape par étape, voici le schéma typique suivi par la majorité des investisseurs :

- Premier échange personnalisé, gratuit et sans engagement, avec un courtier ou expert souvent bilingue français-arabe, ce qui facilite la compréhension pour certains clients et familles.

- Simulation de rendement, adaptée au montant et à l’horizon d’investissement souhaité – il arrive qu’un investisseur découvre ainsi la différence nette entre les SCPI halal et les options classiques, lors d’un test en ligne.

- Constitution d’un dossier d’identité et transmission des justificatifs nécessaires, puis réalisation du virement bancaire pour finaliser l’apport.

- Réception de la confirmation de souscription et attribution des parts : la documentation (ou l’attestation) est généralement fournie sous format électronique ou papier.

- Début du versement des loyers après la période réglementaire appelée “jouissance” (la plupart du temps entre 6 et 8 mois).

Autre point à retenir : l’espace client ou le conseiller dédié reste disponible pour simplifier toutes les démarches, administratives ou fiscales. La majorité des plateformes offrent également une FAQ évolutive ainsi qu’un guide PDF à télécharger. Une question persiste ? Utiliser la simulation en ligne, sans engagement ni sollicitations commerciales, permet d’évaluer objectivement si la SCPI halal répond bien à vos objectifs – avant toute transmission d’information confidentielle. Une formatrice spécialisée indiquait qu’un certain nombre de particuliers prennent la décision après plusieurs simulations, pour comparer au mieux les offres.

FAQ sur la SCPI halal : vos questions récurrentes

Il arrive fréquemment – lors de discussions en famille, d’ateliers ou sur les forums – que les mêmes interrogations reviennent sur le sujet : alors, simplifions les réponses pour tous !

Questions fréquentes : réponses rapides

- Qu’est-ce qui rend une SCPI halal ? L’absence totale de dette (zéro riba), une sélection stricte de secteurs autorisés, la supervision et l’audit annuel par comité charia, et la publication systématique d’un certificat officiel.

- Puis-je investir sans être musulman ? Oui, c’est un produit à vocation éthique ouvert à tous : le “halal” vise avant tout la conformité religieuse et la transparence, sans obligation confessionnelle pour l’investisseur.

- Quels sont les risques ? Ils sont semblables à toute SCPI classique : risque de baisse temporaire des loyers, d’impayé, délai de sortie parfois rallongé (liquidité non immédiate), ou encore exposition sectorielle si un locataire quitte ses locaux.

- Combien faut-il investir au minimum ? Un apport de 1000 à 1010 € suffit, variable selon la SCPI et le courtier choisi.

- Comment vérifier la conformité ? On recommande souvent de demander et lire le certificat charia annuel, et le détail des locataires présenté en annexe du rapport de gestion, comme le conseillent plusieurs gestionnaires spécialisés.

Si l’une de vos questions demeure sans réponse, il vaut mieux prendre rendez-vous pour un bilan patrimonial : c’est sans engagement et cela permet de clarifier tous les points sensibles – cet avis revient fréquemment lors des ateliers d’orientation destinés aux familles.

Témoignages et preuves sociales

Les témoignages et audits indépendants occupent désormais une place centrale dans la réassurance du secteur. Sur divers sites spécialisés ou lors d’ateliers d’information, plusieurs familles partagent leur expérience avec la SCPI halal, détaillant les avantages mais aussi les points pratiques du processus.

Témoignages certifiés et distinction ISR

Les retours recueillis sont souvent relativement concrets, comme celui d’un père de famille ayant constaté que « transmettre un capital aligné sur ses valeurs restait enfin possible », ou d’une cliente heureuse de trouver un reporting annuel clair, sans surprise sur les frais. Ces anecdotes, relayées par les coachs patrimoniaux, facilitent la prise de décision pour les nouveaux entrants.

- Des certificats d’audit charia publiés par chaque gestionnaire sérieux, parfois validés par des personnalités religieuses reconnues, constituent la preuve clé de la conformité.

- Parmi les références médias, quelques produits halal se retrouvent cités dans la presse spécialisée (Primaliance, Institut Français de Finance Islamique…), offrant un socle de notoriété supplémentaire.

- Les labels ISR ou autres distinctions – gage officiel d’impact sociétal positif et attractif pour une nouvelle génération d’investisseurs.

Il n’est pas rare que le partage d’expérience soit un déclencheur pour les nouveaux venus : certains trouvent une réponse à leurs inquiétudes lors d’ateliers ou webinaires thématiques, confortés par les avis concrets recueillis auprès d’investisseurs.

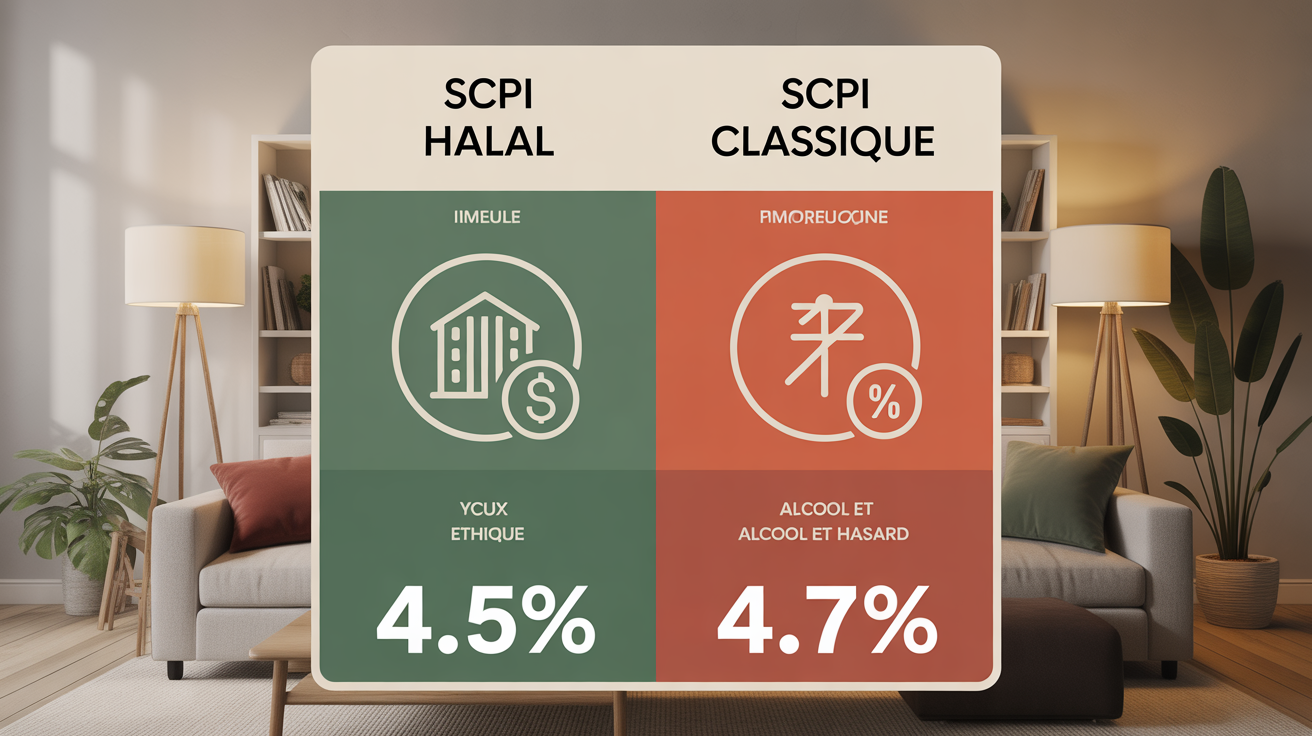

Tableau comparatif SCPI halal vs classique (exemples chiffrés)

Pour visualiser les différences d’un coup d’œil, voici une synthèse :

| Caractéristiques | SCPI Halal | SCPI Classique |

|---|---|---|

| Seuil d’entrée | 1 000–1 010 € | 1 000–5 000 € |

| Financement | 100 % fonds propres, sans dette | Utilisation fréquente de crédit bancaire |

| Secteurs exclus | Alcool, jeux, armement, assurance… | Non exclu, souvent secteurs “sensibles” inclus |

| Rendement annuel (2022) | 4,5–4,7 % | 4,5–6 % |

| Surveillance religieuse | Obligatoire, audit annuel et certificat charia | Non, contrôle réglementaire uniquement |

| ISR (investissement responsable) | Oui, possible selon le produit | Parfois |

| Frais entrée | 2,8–12 % (cashback entre 2,5–7,2 %) | 7–12 % (très rarement cashback) |

| Période de jouissance | 6–8 mois | 3–6 mois |

Attention à ne pas se méprendre : ce tableau illustre précisément ce que recherchent de nombreux investisseurs en quête d’éthique aujourd’hui. La sécurité de conformité, la régularité des dividendes et la cohérence patrimoniale restent en tête des priorités. Est-ce compliqué ? Au fond, il suffit d’un peu de méthode et du bon accompagnement !

Mis à jour le 22 mars 2026