Vous recherchez les règles exactes pour profiter du crédit d’impôt lors de l’embauche d’un jeune diplômé en recherche ? Cet article présente toutes les conditions à remplir, les calculs à réaliser, et les points d’attention pour sécuriser votre démarche auprès de l’administration fiscale en 2026. Les exemples concrets et tableaux vous permettront d’y voir plus clair, que vous soyez une PME innovante, une entreprise technologique, ou simplement soucieux d’anticiper vos démarches administratives.

Sommaire

Comprendre le crédit d’impôt recherche jeune docteur : définition, principe et extension en 2026

Le crédit d’impôt recherche (CIR) vise à encourager les entreprises à investir dans la recherche et développement (R&D). Il permet aux sociétés soumises à l’impôt (sur les sociétés ou sur le revenu à un régime réel) de déduire une partie de leurs dépenses de R&D. Le dispositif couvre notamment :

- les salaires + charges des chercheurs,

- la sous-traitance,

- une fraction des frais de fonctionnement.

Depuis 2026, une extension majeure cible l’embauche de jeunes docteurs, c’est-à-dire, les titulaires d’un doctorat (Bac+8) engagés pour la première fois en CDI juste après leur thèse. La nouveauté de 2026 est la majoration de 230 % sur les dépenses de personnel durant 24 mois, sans dégressivité sur la période. De plus, les frais de fonctionnement sont pris en compte à 100 % du salaire brut du jeune docteur (contre 43 % en régime ordinaire), ce qui permet aux entreprises de réduire très significativement leur coût d’embauche.

Cette mesure vise à :

- soutenir l’innovation en France,

- favoriser des recrutements qualifiés,

- sécuriser la trésorerie des entreprises qui investissent en recherche.

La transparence sur les critères et le retour de cet avantage (après sa suppression en 2025) confirment son importance stratégique pour les entreprises à fort enjeu scientifique ou technologique.

Conditions à respecter pour bénéficier du CIR jeune docteur en 2026

Pour bénéficier de la majoration CIR jeune docteur, les conditions suivantes sont impératives :

- L’entreprise doit être soumise à l’IS ou IR en France (régime réel) ; micro-entreprises et associations non éligibles.

- Les activités et missions du jeune docteur doivent avoir lieu en France, sur des projets de recherche éligibles selon le Manuel de Frascati.

- Seul le premier CDI post-thèse est concerné. Un contrat à durée déterminée antérieur ou toute embauche hors recherche excluent le bénéfice de la majoration.

- Le salarié doit être titulaire d’un doctorat (pas de cumul possible pour d’autres diplômes, ni avec une embauche sans soutenance validée).

- Maintien de l’effectif R&D obligatoire pendant la durée de l’avantage (pas de licenciement ou baisse ; sinon, risque de remise en cause du crédit).

Les missions confiées doivent être exclusivement dédiées à des projets R&D conformes aux critères du Manuel de Frascati, sans mélange avec des fonctions supports ou de gestion.

Quelles pièces et démarches pour déclarer ce crédit ?

Pour sécuriser la déclaration du CIR jeune docteur, préparez les justificatifs suivants :

- Contrat de travail en CDI précisant l’affectation à la R&D,

- Copie du diplôme et attestation de soutenance,

- Description des travaux de recherche menés, conformément au référentiel de la R&D,

- Attestation de composition de l’effectif R&D,

- Notes ou livrables prouvant la valeur ajoutée du jeune docteur sur chaque projet.

La déclaration s’effectue via le formulaire 2069A-SD, où il faudra détailler chaque montant et joindre, à la demande de l’administration, les pièces de conformité. Toute erreur ou dossier incomplet expose à un rejet de l’avantage (voire à un redressement).

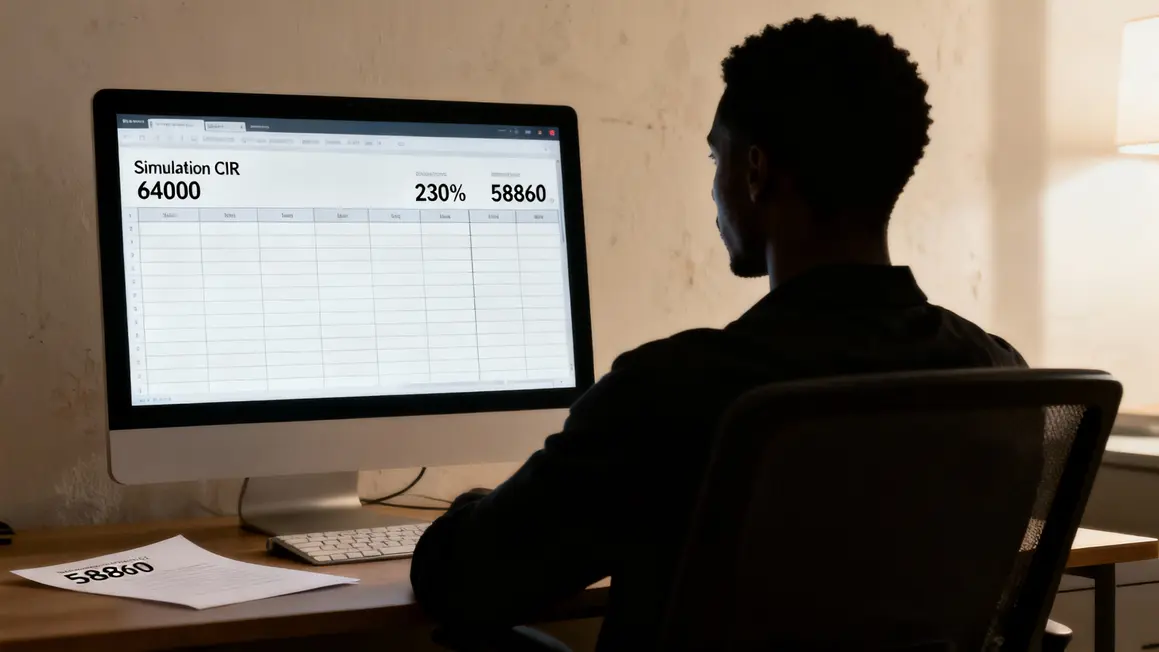

Exemple de calcul du crédit d’impôt recherche jeune docteur

Voici un schéma d’estimation sur un cas représentatif :

| Élément | Montant |

|---|---|

| Salaire brut annuel + charges | 64 000 € |

| Assiette majorée (230 %) | 147 200 € |

| Frais de fonctionnement (100 % du brut) | 49 000 € |

| Assiette totale | 196 200 € |

| Crédit d’impôt au taux de 30 % | 58 860 € |

À retenir : le CIR jeune docteur permet d’abaisser considérablement la charge nette liée au recrutement qualifié sur des projets innovants. À condition que tous les critères soient réunis, près de 96,6 % du coût salarial total (sur 24 mois) peuvent être récupérés par l’entreprise.

Pour maximiser vos avantages fiscaux, découvrez également le Crédit d’impôt recherche : tout savoir sur le dispositif et son impact sur vos projets innovants.

Pour optimiser votre démarche et éviter les erreurs, découvrez toutes les étapes, calculs et conseils clés dans notre guide sur la déclaration du crédit d’impôt sur la liasse fiscale.

Pour les entreprises cumulant plusieurs dispositifs fiscaux, comprendre les spécificités du crédit d’impôt pour le développement de logiciels : conditions, cumul et démarches en 2024 peut s’avérer essentiel.

Comparatif et points de vigilance

| Critère | CIR Jeune Docteur | CIR Classique | Autres aides R&D |

|---|---|---|---|

| Majoration sur salaire | 230 % | 100 % | Variable |

| Impact net sur coût salarial | ~96,6 % récupérés | ~30 % récupérés | Indéterminé |

| Durée de l’avantage | 24 mois | Permanente | Selon programme |

- Attention : un crédit d’impôt ne peut jamais excéder la créance totale déclarée au titre du CIR, même avec la majoration.

- La conformité des missions, des justificatifs et du niveau de l’effectif R&D doit être prouvée à chaque contrôle.

- Tout manquement (baisse des effectifs, embauche hors critères, justification floue) expose à la restitution de l’avantage, assortie d’intérêts et de sanctions.

Atouts et limites du dispositif jeune docteur

- Permet d’embaucher des profils scientifiques de haut niveau à moindre coût, sur des projets qui peinent à trouver des financements privés.

- Renforce la trésorerie des entreprises et la compétitivité du marché français.

- Risque de contrôle fiscal renforcé : bien baliser chaque embauche, garder un dossier exhaustif.

Pour chaque dossier, vérifiez systématiquement l’intégration complète du jeune diplômé à la R&D, la correspondance stricte avec la définition « jeune docteur » (doctorat, premier CDI) et l’absence de baisse dans l’effectif recherche. En cas de doute, il est recommandé de solliciter l’avis d’un expert en fiscalité/innovation, voire une rescrit fiscal auprès de l’administration pour sécuriser la démarche.

Perspectives 2026 et évolutions possibles

Le rétablissement en 2026 de cette majoration CIR jeune docteur s’inscrit dans une volonté de renforcer l’attractivité scientifique et la compétitivité des entreprises françaises. La mesure bénéficie surtout aux PME innovantes, qui peuvent intégrer plus facilement des chercheurs de haut niveau dans leurs projets stratégiques.

L’avenir du dispositif dépend de la régularité dans le respect des critères par les entreprises et de la capacité à générer un effet d’entraînement sur l’innovation et la création d’emplois qualifiés. À surveiller : l’adaptation potentielle à d’autres catégories de diplômés, ou l’ajustement des taux en fonction des filières prioritaires.

En résumé, le CIR jeune docteur 2026 représente une opportunité forte pour financer l’innovation, tout en offrant des emplois de haute qualification. L’essentiel reste de préparer chaque étape avec rigueur, de sécuriser les justificatifs et de bien vérifier l’éligibilité avant tout recrutement.

Vous avez déjà recruté un jeune docteur ou comptez-vous profiter de ce dispositif ? Partagez vos questions ou vos retours d’expérience dans les commentaires. Ce contenu vous a-t-il aidé à mieux appréhender le CIR jeune docteur ? N’hésitez pas à le partager pour informer d’autres employeurs. Quels points pratiques souhaitez-vous approfondir sur le crédit d’impôt recherche ou sur la gestion des justificatifs ? Envoyez-nous vos suggestions pour enrichir la rubrique déclarative de credits-impot.com.

Pour aller plus loin, pensez à consulter les ressources officielles, notamment sur le site du gouvernement ou de Bpifrance pour des exemples de formulaires et les modalités déclaratives actualisées (référence : BOFIP / Manuel de Frascati / FAQ Bpifrance). Pour une analyse technique, rapprochez-vous d’un conseiller fiscal certifié.

Mis à jour le 22 mars 2026