Difficile de s’y retrouver parmi les multiples offres d’assurance vie Banque Populaire. Chaque projet, famille ou entreprise avance avec ses propres criteres : sécurité, recherche de rendement, ou préparation de la transmission. À partir des situations réelles rencontrées, ce texte propose d’éclaircir frais, performances et fiscalité pour permettre à chacun particulier ou entrepreneur d’avancer sereinement et de saisir pleinement les avantages fiscaux liés à l’assurance vie, sans sacrifier la simplicité ni la dimension humaine qui compte régulièrement dans le choix d’un contrat.

Sommaire

Assurance vie Banque Populaire – notre avis comparatif immédiat 2026

Besoin d’un tour d’horizon rapide avant d’aller plus loin ? Retenez l’essentiel : l’assurance vie Banque Populaire (Horizéo, BPCE Vie, Cachemire) met en avant une accessibilité réelle, une gestion pilotée claire, et un accompagnement de proximité. Les rendements des fonds euros oscillent entre 2,3% et 4% selon le contrat en 2023, tandis que les frais à l’entrée montent jusqu’à 3%, et les frais de gestion annuelle varient de 0,6 à 0,95% ce qui peut atténuer la performance nette hors agence. En comparaison, les acteurs purement en ligne (Linxea, Lucya, ou PER fintech) privilégient la compétitivité sur les frais, alors que BP mise sur la sécurité patrimoniale et le conseil humain, ce qui reste particulièrement apprécié par nombre de familles locales. Si le contact compte plus que la performance absolue, cette offre garde tout son intérêt ; à l’inverse, les investisseurs focalisés sur les frais gagneront à comparer les alternatives en ligne.

Avant de vous décider, vous pouvez souscrire ou simuler votre projet concrètement : un tableau comparatif, un simulateur de rendement net et une FAQ personnalisée sont proposés ci-dessous pour guider votre choix.

Quels contrats assurance vie Banque Populaire comparer ?

La première question posee par beaucoup reste la plus simple : “Quel contrat Banque Populaire correspond à mon profil ?” Le différenciant majeur de Banque Populaire : une gamme de contrats et une gestion adaptée à chaque profil patrimonial, du prudent au plus dynamique.

Présentation synthétique des contrats phares

Trois contrats structurent cette offre en 2026 :

- Horizéo propose un accès dès 150 € à l’ouverture, idéal pour les profils prudents ou les familles débutant dans l’épargne. On y retrouve une gestion libre ou pilotée, et une trentaine de supports (fonds euros, UC classiques, ETF non présents).

- BPCE Vie s’adresse aux profils équilibrés avec une ouverture aux supports immobiliers et ISR : jusqu’à 90 options dont SCPI, OPCI, fonds ISR. L’accompagnement en agence s’y montre particulièrement renforcé.

- Cachemire vise un public plus dynamique, davantage exposé aux unités de compte et aux marchés, avec la possibilité de gestion sous mandat par Vega IM dès 1 500 €.

Quelques repères utiles pour chaque formule (données pour 2026) :

| Contrat | Versement initial | Frais à l’entrée | Supports disponibles | Type de gestion |

|---|---|---|---|---|

| Horizéo | 150 € | 3% | 23–35 | Libre ou pilotée |

| BPCE Vie | 1 000 € | 2% | 45–90 | Libre ou pilotée |

| Cachemire | 1 500 € | 1,5% | 70–90 | Sous mandat |

Régulièrement, des épargnants évoquent la souplesse des versements programmés (50 €/mois possible) , et apprécient tout particulièrement le suivi humain auprès des conseillers. Certains professionnels estiment que la diversité des supports, notamment immobiliers ou ISR, reste un vrai critère : tous ne sont pas accessibles sur chaque contrat, et interroger votre conseiller permet d’éviter les déceptions.

Rendements 2024-2026 – où se situe Banque Populaire ?

La question du rendement net revient avec insistance lors des échanges clients : “Mon argent fructifie-t-il vraiment ?” Les chiffres 2023–2026 tracent une tendance grand public, honnête mais moins agressive que celle des leaders du web.

Performances fonds euros et unités de compte – les chiffres, et comparatifs

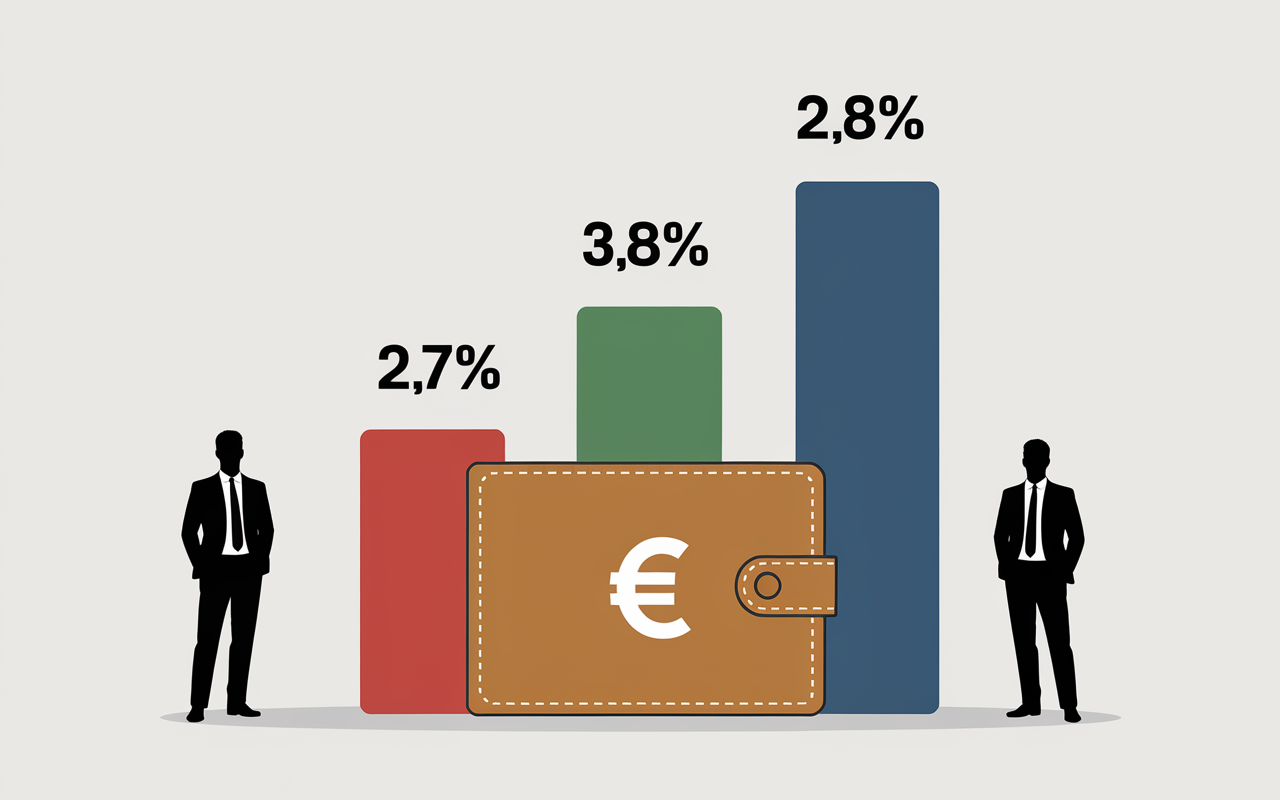

Banque Populaire affiche pour ses fonds euros des rendements s’étendant de 2,3% (Horizéo) à 4,7% (Quintessa, avec des versements élevés), soit en moyenne 3,03% sur 3 ans : c’est stable mais moins compétitif face aux courtiers en ligne, dont Linxea Spirit pointe à 3,6% en 2023, Mutavie à 2,8%. Quant aux unités de compte, les profils dynamiques peuvent atteindre 5% à 8% annuels selon leur répartition.

- La sécurité reste la caractéristique forte des fonds euros, tandis que les meilleures performances impliquent une diversification vers les UC ou des montants plus élevés à l’entrée.

- Les acteurs en ligne offrent souvent des frais plus faibles et permettent l’accès à des fonds plus dynamiques, comme les ETF, dont Banque Populaire ne dispose pas toujours.

Pour mieux saisir les écarts, ce tableau illustre les données concrètes :

| Contrat | Rendement fonds euros (2023) | Rendement UC (2023) | Frais de gestion |

|---|---|---|---|

| Horizéo (BP) | 2,7% | 4-7% | 0,75%–0,9% |

| Linxea Spirit | 3,6% | 5–9% | 0,5% |

| Mutavie | 2,8% | 5–7% | 0,6% |

En pratique : sur un profil prudent, la différence paraît minime. Mais un écart de rendement sur 10 ans finit par peser clairement sur le capital (certains retraités BP préfèrent d’ailleurs conserver leur agence locale, malgré un demi-point de rendement perdu par an). Une formatrice me rapportait récemment que ce choix “de proximité” reste puissamment motivant après plusieurs décennies d’épargne fidèle.

Frais, versements, arbitrages – comprendre l’impact

Les frais constituent souvent un point flou au depart ; sur 20 ans d’épargne, leur effet dépasse parfois le seul rendement affiché. On constate fréquemment que la prise de conscience réelle des frais intervient… après la première année.

Détails des frais et leur effet sur la performance nette

Concernant Banque Populaire, les points clés sont :

- Les frais sur versement s’étendent de 0 à 3% selon le contrat (Horizéo affiche régulièrement 3%, Cachemire plutôt 1,5%).

- Les frais annuels de gestion s’échelonnent de 0,75% à 0,9% sur fonds euros, contre 0,8 à 0,96% sur unités de compte.

- Du côté des frais d’arbitrage : certains contrats incluent jusqu’à 4 arbitrages gratuits/an ; sinon, comptez 1% ou 30 € par opération, un détail à ne pas sous-estimer.

Bon à savoir : les frais rognent chaque année le rendement réel, et un usage trop fréquent des arbitrages peut alourdir ponctuellement la note (une gestion programmée, relativement efficace sur les contrats en ligne, peut offrir un avantage financier substantiel). Certains spécialistes bancaires rappellent l’importance de bien “challenger” ces frais en amont, et pas seulement à la souscription.

| Type de frais | Banque Populaire | Linxea Spirit | Mutavie |

|---|---|---|---|

| Versement | 0–3% | 0% | 0% |

| Gestion fonds euros | 0,75–0,9% | 0,5% | 0,6% |

| Arbitrage | 30 € ou 1% | 0% | 0,5% |

Un conseil d’expert : demandez toujours la fiche integrale des frais avant toute souscription ou transfert. Cela paraît évident, mais nombreux sont ceux qui omettent cette étape cruciale et se retrouvent avec un coût inattendu. Une conseillère me racontait le cas d’un entrepreneur découvrant ses frais de mandat au bout de deux ans seulement, constat à garder en tête.

L’expérience client : ce que disent les avis

Quelle réalité derrière les contrats ? Sur les forums, Trustpilot ou auprès d’autres clients, les retours oscillent entre la qualité relationnelle, et le regret de ne pas avoir comparé les frais avant la signature.

Avis clients, témoignages et retour d’expérience

Trustpilot affiche pour Meilleurtaux Placement une note remarquable (4,7/5 sur plus de 3 200 avis), reflet d’un accompagnement apprécié par les souscripteurs BPCE Vie. Les discussions (cf. Avocat Debeauche ou Ma Banque Pratique) font ressortir :

- Ce qui séduit : la proximité agence, le sérieux des conseillers, et la facilité des démarches. À titre d’anecdote, une cliente évoque : “Mon conseiller BP m’a aidée à choisir le bénéficiaire, ça m’a vraiment rassurée.”

- Ce qui déçoit : des frais mal expliqués (notamment sur la part UC), un rendement jugé décevant après quelques années, et parfois une application en ligne à perfectionner.

Retenir que : l’accompagnement à la souscription se révèle déterminant pour les profils inexpérimentés. Cela dit, le suivi post-souscription nécessite une attention particulière pour éviter la baisse de satisfaction, comme l’ont constaté plusieurs familles dans leur parcours.

Optimiser la fiscalité et préparer la transmission

La fiscalite de l’assurance vie constitue l’un des leviers majeurs, mais elle déroute souvent par sa complexité. Sur certains contrats, le gain ou la perte à la transmission peut se chiffrer en plusieurs milliers d’euros, surtout après 8 ans de détention.

Avantages fiscaux assurance vie et succession – comparatif

Le régime fiscal des contrats Banque Populaire s’aligne sur le standard national :

- Un abattement annuel sur les gains de 4 600 € pour une personne seule, 9 200 € pour un couple, passé 8 ans.

- En succession, abattement de 152 500 € par bénéficiaire avant 70 ans, ce qui constitue un véritable avantage comparé au PER ou à la transmission immobilière.

- PFU (prélèvement forfaitaire unique) : 7,5% + 17,2% de prélèvements sociaux au-delà de l’abattement.

- Garantie décès plancher, souvent comprise entre 300 000 € et 600 000 € selon le contrat : c’est rarement offert chez les banques en ligne.

En comparant avec le PER, vous bénéficiez de moins d’allègement en succession mais davantage de souplesse sur les retraits. Pour ce, qui est de l’immobilier locatif, l’avantage patrimonial existe mais la fiscalité hors succession reste plus contraignante. Sur un cas raconté lors d’une formation, un père transmettant 200 000 € via une assurance vie BP à ses deux enfants a pu offrir une succession totalement exonérée de fiscalité, ce qui se montre moins simple sur des supports alternatifs.

Comment souscrire ou prendre sa décision ? Outils et guides pratiques

Souscrire chez Banque Populaire, c’est opter pour un suivi agence ou un parcours digital complet. Pour faire le bon choix, il vaudra la peine d’utiliser un simulateur capable d’intégrer vos versements, vos frais et vos objectifs de transmission un outil à ne pas sous-estimer.

Pour une vision complète du marché, découvrez également notre analyse sur l’assurance vie La Banque Postale avis : analyse objective et comparatif en 2024, afin de mieux comparer les différentes options disponibles.

Pour un comparatif complet des offres, découvrez également notre analyse détaillée sur l’assurance vie BNP Paribas avis : atouts, limites et comparatif 2025.

Pour mieux comparer les options, découvrez une analyse approfondie dans notre article dédié à l’assurance vie LCL avis : analyse complète, frais réels et alternatives à considérer.

Guide pas à pas et estimation personnalisée

Le parcours type, validé par nombre de familles et indépendants, se déroule ainsi :

- Premier contact avec un conseiller (en personne ou à distance) pour préciser votre projet : retraite, transmission ou optimisation de trésorerie.

- Simulation automatisée ou sur rendez-vous, évaluation du rendement net sur 10 ans, en incluant la totalité des frais applicables.

- Sélection du mode de gestion (libre, piloté, mandaté) suivie de la signature, physique ou électronique.

- Suivi dématérialisé possible, mais il est généralement judicieux de maintenir des points de contact avec l’agence pour tout arbitrage ou évolution majeure de votre contrat.

Question fréquente : “Transférer un contrat existant, c’est faisable ?” Oui, le transfert reste accessible ; les frais se situent entre 30 et 100 € suivant les conditions. Prendre le temps d’un double échange avec les deux établissements permet d’éviter toute difficulté, conseil souvent donné par les gestionnaires de patrimoine.

Pour tester votre projet en conditions réelles : utilisez le simulateur interactif ou demandez la brochure dédiée, disponible sur le site Banque Populaire ou directement en agence.

FAQ personnalisée : vos questions, des réponses pratiques

Parce que chaque situation de vie présente ses propres subtilités, voici une FAQ qui reprend les demandes les plus courantes lors des comparatifs entre l’assurance vie Banque Populaire et les offres concurrentes. Peut-être vous reconnaîtrez-vous dans l’une de ces interrogations ?

Quels sont les rendements 2026 des fonds euros Banque Populaire ?

Les projections pour 2026 misent sur une stabilité autour de 2,3% (Horizéo) à 4% (contrats premium), à adapter selon les évolutions de l’inflation et la conjoncture. À noter que plusieurs courtiers digitales avancent des fonds euros “boostés” à 3,5–4%.

Frais assurance vie Banque Populaire : sont-ils compétitifs ?

Les frais à l’entrée sont un peu plus élevés que la moyenne des acteurs digitaux (jusqu’à 3%), là où les frais de gestion oscillent entre 0,75% et 0,95%. En banque traditionnelle, ces données restent habituelles, tandis que les fintech positionnent leur offre entre 0% et 1% à l’entrée et environ 0,5% en gestion annuelle.

Horizéo vs Cachemire : quel contrat choisir selon mon profil risque ?

Horizéo convient aux profils modestes, vigilants et proches du fonds euro ; Cachemire, lui, cible les plus aguerris et ceux disposant d’un apport dès 1 500 €. Avant de vous lancer, questionnez votre tolérance au risque de perte, et tirez parti du simulateur pour affiner votre vision (un courtier m’expliquait d’ailleurs que la bonne correspondance entre profil et contrat fait parfois toute la différence sur 20 ans).

Avis clients réels : fiabilité du service Banque Populaire ?

Forum et Trustpilot placent souvent l’accompagnement et la convivialité de l’agence en tête des satisfactions. Les critiques concernent en priorité des frais trop élevés ou un service client digital jugé parfois lent après souscription. On constate cependant que les “digital natives” privilégient les pure players en ligne, tandis qu’une majorité reste fidèle à leur conseiller local, selon plusieurs témoignages récoltés.

Peut-on transférer un contrat existant vers Banque Populaire ?

Le transfert de contrat est bien accessible. Anticipez 30 à 100 € de frais, avec un délai variant entre 2 et 5 semaines suivant l’ancien établissement ou la nature du contrat. Prenez bien soin que la nouvelle formule corresponde à vos attentes patrimoniales (certains professionnels recommandent systématiquement cette vérification avant déclencher résiliation et transfert).

Simulez, arbitrez ou demandez conseil – votre parcours débute ici

À ce stade, il est recommandé d’utiliser le simulateur Banque Populaire ou de solliciter une estimation personnalisée auprès de votre conseiller. Vous pouvez également comparer les contrats concurrents via le tableau interactif mis à disposition, ou demander la brochure explicative. Dernier point à noter : je reste accessible via credits-impot.com pour tout conseil personnalise ou une première analyse sans engagement (n’hésitez pas, même si la démarche peut sembler complexe d’emblée).

Mis à jour le 22 mars 2026