Maitriser la façon dont on hérite de plusieurs assurances vie et optimiser la transmission de patrimoine représente pour beaucoup un véritable casse-tête. Pourtant, il existe des méthodes tres concrètes et adaptables pour renforcer la sécurité des intérêts de chacun, qu’il s’agisse des proches ou des collaborateurs d’une entreprise familiale. Avec un peu d’organisation et l’appui de professionnels, disposer de plusieurs contrats peut ouvrir la voie à des solutions pour alléger la fiscalité, affiner le choix des bénéficiaires à travers chaque étape de la succession, et accompagner sereinement ses proches (sans manquer de respecter le cadre légal).

Sommaire

Peut-on hériter de plusieurs assurance-vie ?

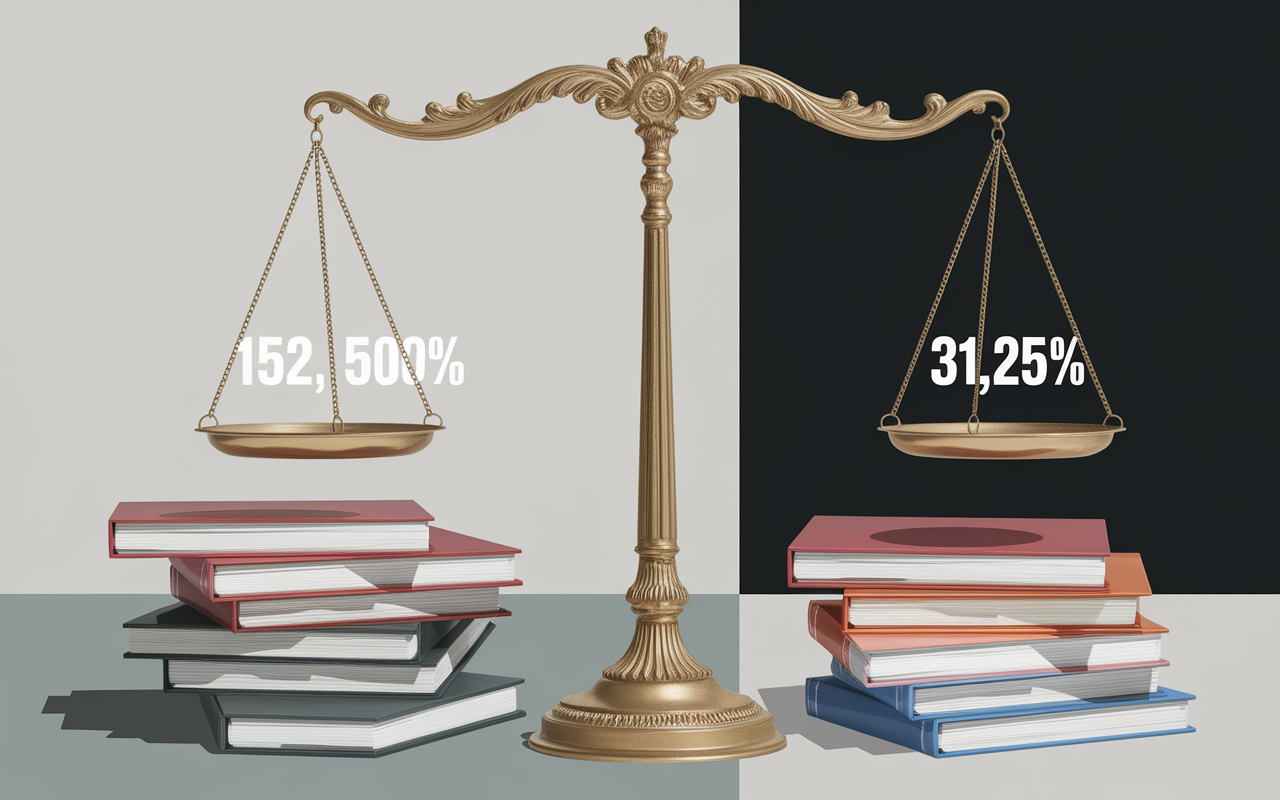

En France, recevoir plusieurs assurances vie dans le cadre d’une succession est tout à fait autorisé, sans limitation officielle sur le nombre. Bénéficier de plusieurs contrats se révèle parfois stratégique pour optimiser la façon dont son patrimoine circule, tout en bénéficiant d’une fiscalité plus douce. Chacun peut en théorie ouvrir autant de contrats qu’il le souhaite tout au long de sa vie, et être désigné bénéficiaire sur plusieurs d’entre eux. On constate souvent à quel point cette liberté de multi-détention compte lorsqu’il s’agit de répartir son patrimoine avec justesse : cela peut s’avérer précieux, notamment grâce à l’abattement fiscal individuel de 152 500 € (applicable avant 70 ans sur chaque bénéficiaire).

Dans la pratique, nul plafond n’empêche de cumuler les contrats ou d’associer un grand nombre de bénéficiaires à différents contrats, du moment qu’on respecte précisément, les clauses bénéficiaires définies par le Code des assurances. Ce détail, parfois négligé, conditionne une succession fluide : certains héritiers en ont fait l’expérience et ont vu leur fiscalité allégée simplement car les contrats avaient été ouverts à des périodes distinctes et bien structurés. Un professionnel évoquait récemment le cas d’une famille où chaque enfant avait pu recevoir le capital issu de plusieurs assurances vie, chacune bénéficiant de son propre abattement. Résultat : la fiscalité globale s’en trouve nettement réduite.

À ce moment, le principal enjeu sera de choisir comment répartir contrats et bénéficiaires en vue de maximiser ces avantages. Quelle stratégie retenir concrètement ? Regardons ensemble les principales techniques et points de vigilance, pour ne pas se laisser piéger par les erreurs les plus courantes.

Quels avantages et techniques du multi-contrat ?

Souscrire plusieurs assurances vie n’est pas que permis, c’est aussi une option envisageable particulièrement pertinente pour profiter de la souplesse, sécuriser l’avenir des proches, et affiner la fiscalité sur le long terme. Que vous soyez parent d’une famille nombreuse ou entrepreneur anticipant sa succession, la diversité des contrats présente de véritables atouts.

Flexibilité et personnalisation des bénéficiaires

Multipliant les contrats d’assurance vie, on peut désigner des bénéficiaires spécifiques à chaque contrat, adapter la répartition des sommes (en pourcentage, par partage nominatif ou via des quotes-parts), et même différencier les clauses selon l’origine des versements. Il arrive qu’un contrat soit dédié intégralement au conjoint pour bénéficier d’une exonération totale en cas de décès, tandis qu’un autre vise les enfants avec une clause parfaitement adaptée. Cette approche évite bien des tensions entre héritiers, surtout lorsqu’un proche se retrouve en situation fragile.

Quelques points clés peuvent guider votre organisation :

- ✅ Sur chaque contrat, le bénéficiaire dispose d’un abattement fiscal propre (jusqu’à 152 500 € sur les sommes versées avant 70 ans).

- ✅ La gestion s’affine à votre mesure : sécuriser les fonds avec l’euro, viser une meilleure performance avec les unités de compte, ou intégrer une gestion pilotée ISR pour combiner rendement et impact sociétal.

- ✅ Ouvrir deux, trois, voire davantage de contrats, dans le même établissement ou non, reste parfaitement autorisé. La souplesse des offres démarre souvent dès 45 € à 50 € mensuels.

- ✅ Les montages sur-mesure accompagnent aussi bien les projets familiaux qu’éventuels besoins d’une entreprise ou pour anticiper une dépendance.

Le fait d’attribuer un objectif précis à chaque contrat, en tenant compte de la fiscalité et du profil de chaque bénéficiaire, réduit très fortement les risques de contestation future lors de la succession. Certains professionnels insistent d’ailleurs sur la nécessité de cette personnalisation pour éviter les “surprises” au moment du partage.

Optimisation fiscale et transmission facilitée

Répartir ses placements sur plusieurs contrats, c’est aussi préparer le terrain pour une fiscalité plus lisse. Chaque bénéficiaire voit ses abattements maximisés et les droits de succession optimisés. On peut supposer par exemple qu’une famille avec trois enfants ouvre trois assurances vie séparées : chacun bénéficie de l’abattement complet de 152 500 €. Au-delà, les taux appliqués – 20% jusqu’à 700 000 €, puis 31,25% – restent compétitifs. Il est vrai que, pour beaucoup, la différence se joue parfois à plusieurs milliers d’euros économisés.

Des gestionnaires de patrimoine évoquent régulièrement la nécessité de diversifier et de bien rédiger les clauses, afin d’éviter les erreurs (notamment lors de désignations indirectes ou pour des versements tardifs). Une question qui revient : est-ce vraiment efficace ? Dans la plupart des cas, la multi-détention offre une marge de manœuvre appréciable si l’ensemble des démarches est suivi avec méthode.

Fiscalité de la succession multi-contrats

Pour ne pas avoir de mauvaises surprises lors d’une succession, mieux vaut bien cerner la fiscalité en jeu sur les différents contrats d’assurance vie. Les modalités sont en réalité assez simples, mais demandent un vrai sens de l’anticipation pour bénéficier des meilleurs abattements et limiter la note fiscale des héritiers.

Fractionnement des abattements et calcul de la taxe

Quand la succession comporte plusieurs contrats, chaque bénéficiaire tire profit de l’abattement individuel de 152 500 € pour les primes versées avant 70 ans. Passé ce seuil, les sommes sont taxées à 20% jusqu’à 700 000 €, puis à 31,25% au-delà. Autrement dit, bien répartir les capitaux sur plusieurs contrats plutôt que tout concentrer sur un seul peut s’avérer décisif. Un point souvent discuté par les experts : la différence liée à l’âge reste capitale. Au-delà de 70 ans, l’abattement chute à 30 500 € à se partager entre bénéficiaires, le reste étant soumis aux droits de succession ordinaires.

| Situation | Abattement applicable | Taux appliqué |

|---|---|---|

| Prime versée avant 70 ans | 152 500 € par bénéficiaire | 20% jusqu’à 700 000 €, puis 31,25% |

| Prime versée après 70 ans | 30 500 € à répartir | Droits de succession |

Ce genre de montage, bien anticipé, conduit fréquemment à des économies de plusieurs dizaines de milliers d’euros. D’après de nombreux retours de familles suivies, seul quelques ajustements dans la gestion des clauses et des contrats suffisent à maximiser l’efficacité du dispositif.

Délais et démarches pour débloquer le capital

Le versement du capital décès d’une assurance vie obéit à un calendrier réglementé : le dossier est examiné dans les 15 jours ouvrés et le paiement intervient sous un mois à réception des documents complets. Au-delà, des intérêts de retard s’appliquent à 6,52%, puis 9,78% passé le premier mois. Il arrive parfois qu’un retard soit signalé, mais dans la grande majorité des situations, les assureurs jouent le jeu si le dossier a été préparé correctement (en témoignent certains clients ayant pu débloquer plusieurs contrats en peu de temps). On recommande souvent d’anticiper la constitution du dossier, ce qui évite bien des lenteurs et inquiétudes.

Comment répartir les bénéficiaires et les parts ?

Pour garantir une succession sans encombre, la clé réside dans la précision, de la rédaction des clauses bénéficiaires et le soin apporté à la répartition des parts entre les contrats. En théorie tout semble simple, mais parfois, un détail entraîne des incompréhensions ou des couvertures fiscales inadaptées. Une formatrice en gestion de patrimoine racontait le cas d’une clause mal renseignée ayant suscité des tensions entre enfants.

Règles de désignation et astuces de personnalisation

Pour chaque assurance vie, vous pouvez personnaliser la clause bénéficiaire : bénéficiaire unique, partage par pourcentage, désignation nominative ou générale (“mes enfants nés ou à naître”). On peut aussi prévoir des bénéficiaires de second rang (“à défaut mes petits-enfants”). Mais attention: une désignation mal actualisée (par exemple, avec une ancienne adresse) peut rendre la succession laborieuse.

- ✅ Mieux vaut réviser régulièrement les clauses individuellement (naissance, divorce, décès…)

- ✅ Tâchez de répartir judicieusement les montants pour que chaque contrat offre l’abattement optimal

- ✅ Indiquez clairement les quotes-parts ou pourcentages à chaque bénéficiaire pour prévenir tout malentendu lors du règlement

Il arrive que la famille soit confrontée à une clause trop vague, ce qui peut vraiment freiner le règlement. Garder la clause à jour et spécifique pour chaque contrat est une solution reconnue comme indispensable par les praticiens du secteur.

Astuces pour optimiser la répartition

Parmi les techniques à privilégier : répartir les bénéficiaires en fonction des besoins personnels (financement d’études, projet immobilier…), du niveau de dépendance ou même par génération. Certains affectent un contrat pour la retraite du conjoint, et un autre pour anticiper un don aux petits-enfants. Ce fractionnement favorise une transmission adaptée, conforme aux souhaits de chacun, et limite l’impact fiscal sur les héritiers. Le partage équilibré permet souvent d’éviter que l’un d’eux ne soit pénalisé fiscalement – ce point revient fréquemment lors des réunions de famille avec un conseiller.

Pour mieux anticiper la transmission de votre patrimoine, il est essentiel de comprendre et optimiser la fiscalité grâce à ce guide sur le taux d’imposition assurance-vie en cas de succession.

Pour optimiser la gestion de votre patrimoine tout en sécurisant les intérêts de votre entreprise, le contrat de capitalisation personne morale : piloter la trésorerie d’entreprise autrement peut s’avérer une solution complémentaire aux assurances-vie.

Pour optimiser la transmission de votre patrimoine, il est essentiel de comprendre l’abattement assurance vie avant 70 ans, un dispositif fiscal avantageux.

Démarches et outils pour optimiser la transmission

Organiser la succession sur plusieurs assurances vie requiert un minimum de méthode. Heureusement, la digitalisation et les conseils professionnels rendent le processus relativement plus simple que par le passé.

Simulateurs, guides et accompagnement expert

Pour préparer au mieux vos démarches, les grandes compagnies proposent des simulateurs en ligne qui estiment les montants de fiscalité et visualisent l’impact réel d’une multi-détention. Les guides pratiques téléchargeables servent de feuille de route pour chaque étape, et offrent des exemples de rédaction de clauses. Dès que la succession se profile, mieux vaut solliciter un conseiller qui pourra dresser un diagnostic personnalisé, affiner vos clauses, et orchestrer l’ensemble des démarches administratives.

- ✅ Utilisez le simulateur fiscal pour évaluer la taxation selon l’âge, le bénéficiaire et les montants sur divers contrats

- ✅ Consultez la FAQ interactive pour en savoir plus sur les délais, les risques d’exclusion ou les cas atypiques

- ✅ Appuyez-vous sur les guides pratiques (checklists des documents, modèles de clauses, schémas de transmission)

- ✅ Demandez l’accompagnement d’un expert pour anticiper la fiscalité et garantir une protection sur-mesure pour chaque proche

En quelques minutes, un simulateur met en lumière l’écart notable de taxation selon la façon dont le capital est ventilé entre bénéficiaires. Les familles qui ont tenté différents scénarios partagent souvent leur surprise face aux résultats obtenus.

Sécurité et cadre légal des contrats multiples

La question de la sécurisation des contrats d’assurance vie, et de leur cadre juridique revient régulièrement dans les débats. Ces garanties renforcent la confiance, notamment pour ceux qui souhaitent préserver leur capital et rassurer leur entourage.

Protections, FGAP et accessibilité

Sachez que chaque contrat d’assurance vie est couvert par la garantie FGAP, dont le plafond atteint 70 000 € par personne et par établissement. Cette protection interviendra si l’assureur rencontre des difficultés, et peut s’appliquer à chaque contrat ouvert dans des établissements différents. Autre détail apprécié, l’accès démarre dès 45 € ou 50 € par mois, qu’on opte pour une gestion libre ou pilotée, ce qui permet d’adapter le niveau de risque à la situation personnelle – puisque la vie familiale, parfois, évolue plus vite qu’on ne le croit.

En ce qui concerne le cadre réglementaire, ni surcoût ni restriction administratives ne viennent compliquer l’ouverture ou la détention de multiples contrats. Les articles L.132-8 et L.132-12 du Code des assurances encadrent cette liberté, tant sur l’ouverture des contrats que sur la désignation des bénéficiaires. Voilà qui permet d’assurer une transmission conforme aux volontés de chacun.

Pensez à exploiter les ressources à disposition : simulateurs, guides pratiques, ou à rencontrer rapidement un expert pour consolider votre projet patrimonial. Ce n’est pas toujours évident de se repérer, mais l’accompagnement rend la démarche nettement plus accessible.

Foire aux questions et situations concrètes

Une question fréquente des familles est la suivante : “Comment garantir le versement rapide du capital si on est bénéficiaire sur plusieurs contrats ?” ou “Quelles démarches prévoir si le nombre de bénéficiaires ou de contrats est conséquent ?”. Fort heureusement, la réglementation encadre strictement les délais de déblocage. Si aucun bénéficiaire n’est désigné, la succession “classique” prend le relais, avec ses propres règles de partage et de fiscalité. Un expert interrogé relevait que chaque cas, aussi atypique soit-il, trouve toujours sa propre option envisageable avec le bon accompagnement et même un brin de patience parfois.

Mis à jour le 22 mars 2026