Face à la préparation d’une transmission de patrimoine, la question des taux d’imposition sur l’assurance-vie en cas de succession revient systématiquement. Ce dossier fait le point complet, selon l’âge du souscripteur, le montant transmis et les profils des bénéficiaires : tout ce qu’il faut savoir pour éviter les pièges fiscaux et prendre les bonnes décisions.

Sommaire

Principes essentiels et fonctionnement de l’assurance-vie

L’assurance-vie associe épargne et transmission grâce à une fiscalité qui se distingue de la succession classique. Tout repose sur la désignation de bénéficiaires, permettant de transmettre un capital en dehors de l’actif successoral traditionnel. Ce schéma protège le capital transmis et, sous conditions, réduit fortement la fiscalité appliquée aux bénéficiaires.

Trois catégories de contrats existent :

- Contrat en euros : capital garanti, rémunération stable.

- Contrat en unités de compte : capital investi sur des supports variés (actions, obligations, immobilier), rendement variable selon les marchés.

- Contrat multisupports : combinaison des deux, pour diversifier les risques.

Dans le cadre d’une succession, la fiscalité appliquée dépend du moment des versements (avant ou après les 70 ans du souscripteur). Les gains générés restent exonérés de droits de succession si le contrat est dénoué par décès. Ce point fait de l’assurance-vie un outil privilégié pour optimiser sa transmission.

Régime fiscal des primes versées avant 70 ans

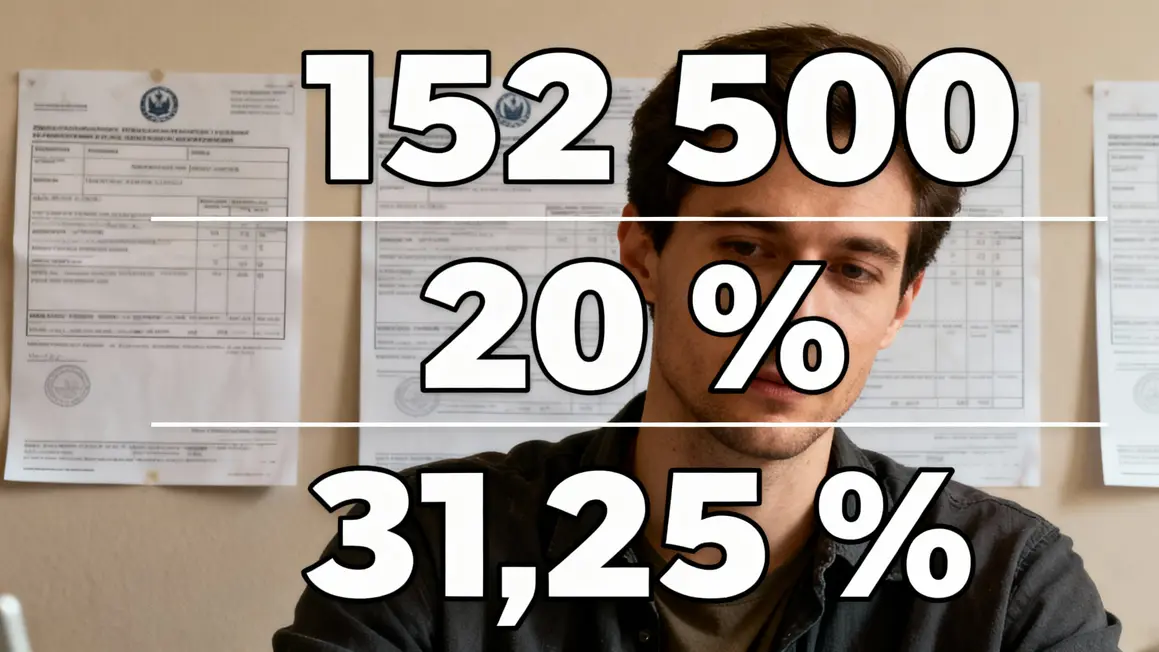

Versements effectués avant 70 ans : c’est la configuration la plus avantageuse. Chaque bénéficiaire profite d’un abattement individuel de 152 500 € sur les primes reçues. Au-delà :

- Jusqu’à 700 000 € : taxation à 20 %

- Part au-delà de 700 000 € : 31,25 %

| Montant des primes | Abattement | Taxation au-delà de l’abattement |

|---|---|---|

| Jusqu’à 152 500 € par bénéficiaire | Exonération totale | |

| De 152 501 € à 700 000 € | 20 % | |

| Au-delà de 700 000 € | 31,25 % |

Bon à savoir : ces primes « avant 70 ans » n’entrent pas dans la succession et échappent donc au barème classique. Les intérêts générés restent exonérés d’impôt au décès. Un suivi précis des montants et une déclaration conforme aux règles fiscaux permettent d’optimiser la transmission et d’éviter tout litige avec l’administration.

Traitement fiscal des primes versées après 70 ans

Ici, le dispositif change : l’ensemble des primes versées après 70 ans sur tous les contrats d’assurance-vie du souscripteur bénéficie d’un abattement global de 30 500 € (tous bénéficiaires confondus). Le surplus est réintégré à l’actif successoral : il est soumis au barème progressif, qui grimpe selon les liens de parenté, entre 5 % et 45 %.

| Éléments de succession | Plafond d’exonération | Taxation excédentaire | Règle |

|---|---|---|---|

| Primes versées après 70 ans | 30 500 € (global) | Barème successoral (5 % à 45 %) | Intégration à la succession |

| Intérêts générés | Exonération totale | Non imposables à la succession |

Avantage : seuls les versements sont concernés par la fiscalité. Les intérêts, eux, échappent à toute imposition supplémentaire lors de la succession. Une planification anticipée des primes permet de maîtriser ces montants.

Les exonérations spécifiques et situations particulières

Certains bénéficiaires profitent d’une exonération totale, notamment le conjoint survivant ou le partenaire lié par un PACS. Aucun droit de succession, ni taxe spécifique n’est appliqué. Attention cependant aux contraintes réglementaires sur la réserve héréditaire ou la notion de primes manifestement exagérées, qui peuvent entraîner la réintégration totale ou partielle du capital à la succession.

| Situation | Régime fiscal | Conséquence |

|---|---|---|

| Conjoints / PACS | Exonération totale | Pas de droits de succession |

| Violation réserve héréditaire | Réintégration à la succession | Rétablissement des droits pour les héritiers réservataires |

| Primes exagérées | Taxation usuelle | Annulation partielle possible |

Certains placements sont donc susceptibles d’être contestés s’ils nuisent de façon démesurée aux héritiers légaux.

Comparaison assurance-vie et succession classique : abattements et tranches

La vraie plus-value de l’assurance-vie réside dans la générosité de ses abattements et la simplicité de ses tranches fiscales. Par exemple :

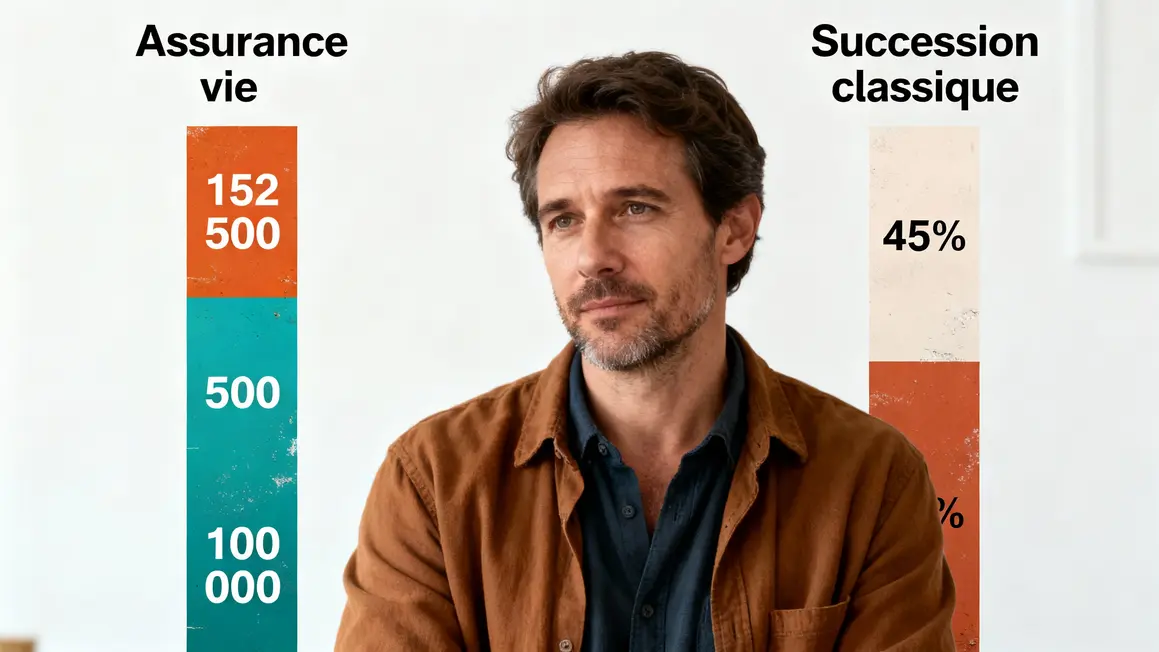

- Primes d’assurance-vie avant 70 ans : abattement de 152 500 € par bénéficiaire

- Succession classique (parent/enfant) : abattement de 100 000 € par enfant

- Taux maximum succession : jusqu’à 45 % sur la part nette

Exemple : pour 400 000 € transmis à deux enfants via assurance-vie (primes placées avant 70 ans), chaque enfant bénéficie d’un abattement de 152 500 €. Seule une fraction modérée (47 500 € chacun) sera taxée à 20 %. Sur une succession classique, la base imposable est plus lourde et la fiscalité trois fois supérieure sur ce montant.

Exemples pratiques de calculs d’imposition

Deux cas concrets pour estimer les montants dus par les bénéficiaires :

| Montant de la prime | Abattement | Somme taxable | Taux | Montant de l’impôt |

|---|---|---|---|---|

| 200 000 € (avant 70 ans) | 152 500 € | 47 500 € | 20 % | 9 500 € |

| 150 000 € (après 70 ans) | 30 500 € (global) | 119 500 € | Barème succession | ex : 15 075 € à 12,6 % |

La différence de fiscalité illustre nettement l’avantage des contrats alimentés avant 70 ans.

Stratégies patrimoniales pour optimiser la transmission

- Anticipation : privilégier les versements avant 70 ans pour maximiser l’abattement.

- Diversification des bénéficiaires : répartir sur plusieurs bénéficiaires pour profiter de chaque abattement individuel.

- Clause bénéficiaire claire : soignez sa rédaction pour éviter toute contestation et litige.

- Combiner avec d’autres outils patrimoniaux : envisager une utilisation en SCI ou démembrement pour répondre à une stratégie complexe.

- Revoir régulièrement le contrat, surtout en cas d’évolution familiale ou patrimoniale.

Planifier chaque étape et se faire accompagner par un notaire ou un conseiller spécialisé reste une garantie d’efficacité, surtout en présence d’enjeux familiaux ou financiers importants.

Pour une vision claire des seuils et taux applicables, consultez ce tableau fiscalité assurance vie succession : seuils, taux et astuces à connaître afin d’optimiser vos choix patrimoniaux.

Pour réduire le poids fiscal lors d’une succession, l’abattement assurance vie avant 70 ans : un levier de transmission incontournable constitue une opportunité à ne pas négliger.

Pour mieux comprendre les spécificités de la fiscalité, découvrez Peut-on hériter de plusieurs assurances-vie ? Modalités, fiscalité et conseils, un guide essentiel pour optimiser votre stratégie successorale.

Pièces à fournir et démarches déclaratives

- Acte de décès du souscripteur

- Détails de chaque contrat : primes, date de souscription, bénéficiaires

- Attestation des versements, mentionnant primes avant/après 70 ans

- Déclaration 2705-A : pour identifier précisément chaque bénéficiaire

- Justificatifs d’identité et du lien de parenté

La déclaration doit intervenir dans un délai de six mois après le décès. Il est crucial de conserver tous les documents originaux en cas de contrôle a posteriori. Vérifiez systématiquement la ventilation des primes versées avant et après 70 ans une erreur sur ce point entraîne soit une double imposition, soit un redressement fiscal.

Mises en garde et évolutions attendues en 2026

Des pistes de réforme sont actuellement évoquées : relèvement potentiel des taux ou modification des seuils d’abattement à l’horizon 2026. Une veille régulière s’impose pour anticiper toute évolution de la fiscalité de la transmission par assurance-vie. Surveillez l’actualité fiscale (BOFiP, presse spécialisée) et échangez avec votre notaire pour sécuriser vos choix.

Clarté sur les abattements, bonne rédaction des clauses bénéficiaires et audit des contrats restent le triptyque gagnant pour alléger durablement la fiscalité de vos transmissions.

Quel a été votre principal frein ou interrogation concernant l’assurance-vie et la succession ? L’espace commentaire ci-dessous est ouvert pour partager vos questions, témoignages ou retours d’expérience. N’hésitez pas à transmettre cet article à vos proches ou collègues : il leur sera utile pour mieux comprendre leurs droits et organiser leur transmission patrimoniale sans mauvaise surprise.

Vous souhaitez approfondir certains points précis ou recevoir une veille sur les réformes fiscales en préparation ? Indiquez-le en commentaire pour orienter les prochains dossiers.

Sources consultées : site officiel Service-Public, actualités fiscales Légifrance.

Article rédigé par Sophie Martin, responsable éditoriale et experte en fiscalité sur credits-impot.com (mise à jour juin 2024).

Mis à jour le 22 mars 2026