Vous cherchez à mieux comprendre comment se rembourse un crédit renouvelable et à éviter les erreurs coûteuses ? Découvrez l’essentiel sur le mécanisme de remboursement, les modalités à connaître et les points de vigilance avant de souscrire ou d’utiliser cette réserve d’argent.

Sommaire

Qu’est-ce qu’un crédit renouvelable et en quoi est-il différent des autres crédits

Le crédit renouvelable, également nommé réserve d’argent ou crédit revolving, est un prêt à la consommation flexible qui se distingue par une modularité dans l’utilisation et le remboursement. Il ne s’agit pas d’un crédit unique, mais bien d’un montant disponible à tout moment, reconstitué à chaque remboursement.

Cette solution se caractérise par sa reconduction automatique : chaque euro remboursé réalimente votre réserve, disponible pour de nouvelles dépenses dans la limite prévue au contrat, sous réserve de votre situation financière. Par exemple, si une réparation automobile coûte 1 200 € sur 3 000 € de capacité, toute avance sur le remboursement rend petite à petit la somme accessible à nouveau. Il faut cependant garder à l’esprit que seuls les montants effectivement utilisés génèrent des intérêts, souvent élevés par rapport aux prêts personnels classiques.

Contrairement au prêt personnel, le crédit renouvelable n’exige ni justification, ni type de dépense précis. Cette grande liberté implique aussi un véritable besoin de gestion, pour éviter de tomber dans le piège du surendettement.

Le fonctionnement spécifique du crédit renouvelable

En pratique, la réserve d’argent est ouverte après validation de votre demande selon vos garanties et vos revenus. Tant qu’elle n’est pas utilisée, elle ne coûte rien. Dès que vous y puisez, les intérêts se déclenchent uniquement sur les fonds employés. L’accès à ces fonds se fait rapidement, souvent par virement ou avec une carte dédiée.

Chaque remboursement reconstitue la réserve initiale. Le contrat prévoit une mensualité minimale qui inclut intérêts et une part du capital utilisé. Or, cette mensualité minimale entraîne un rallongement du remboursement et un coût total élevé si elle est seule payée sur le long terme. Le contrat se renouvelle chaque année automatiquement, avec vérification régulière de la solvabilité (loi Lagarde). La vigilance sur ces reconductions est primordiale.

Comment obtenir un crédit renouvelable et conditions d’éligibilité

L’ouverture d’une réserve renouvelable peut se faire auprès d’une banque ou d’un organisme spécialisé. Les critères principaux sont l’âge minimum (18, parfois 21 ans), des revenus stables, des justificatifs fiables (identité, domicile, bulletins de salaire) et l’absence d’inscription au FICP (fichier des incidents bancaires). Le montant accordé dépendra aussi de votre taux d’endettement, qui ne doit idéalement pas excéder 33 % du revenu net mensuel, charges comprises.

Une demande complète et soignée accélère l’octroi de la réserve, mais il est conseillé de bien relire chaque clause avant signature.

Les taux d’intérêt appliqués au crédit renouvelable et leur impact sur le coût total

Les taux d’intérêt d’un crédit renouvelable sont parmi les plus élevés du marché (jusqu’à 20-21 % TAEG sur les sommes utilisées). Cette caractéristique le réserve à des besoins ponctuels, car le coût total devient rapidement lourd sur la durée. Voici une comparaison :

| Montant emprunté | Durée | TAEG Crédit Renouvelable (20 %) | Mensualité | Coût total | TAEG Prêt Personnel (4 %) | Mensualité | Coût total |

|---|---|---|---|---|---|---|---|

| 1 500 € | 12 mois | 20 % | 139 € | 1 668 € | 4 % | 128 € | 1 536 € |

| 3 000 € | 24 mois | 20 % | 153 € | 3 672 € | 4 % | 130 € | 3 120 € |

| 5 000 € | 36 mois | 20 % | 186 € | 6 696 € | 4 % | 147 € | 5 292 € |

Sur le terrain, il est donc plus judicieux de réserver ce type de crédit à des imprévus ponctuels ou des besoins limités dans le temps. Pour des projets plus conséquents, le prêt personnel s’avère bien moins coûteux.

Plafond et usages autorisés

La limite légale d’un crédit renouvelable peut grimper jusqu’à 75 000 €, mais le montant octroyé dépend strictement de votre profil, et dépasse rarement 10 000 € pour un particulier avec revenus standards. Utilisation typique : dépenses imprévues, réparations, achats d’appareils ménagers. Certaines affectations sont à écarter, sous peine de surcoût important :

| Usages adaptés | Usages à éviter |

|---|---|

| Achat d’équipements ménagers | Rénovation complète |

| Dépenses imprévues | Achat d’une voiture neuve |

| Besoins ponctuels de trésorerie | Combler des fins de mois récurrentes |

Calcul de la mensualité

La mensualité d’un crédit renouvelable combine une part de capital remboursé et les intérêts sur le montant utilisé. Exemple : pour 1 000 € empruntés sur 36 mois à 21 % TAEG, comptez environ 41 € par mois. Des mensualités minimales trop basses ralentissent considérablement l’amortissement du capital et gonflent le coût global.

Début du remboursement

Le remboursement démarre dès la première utilisation de la réserve, selon la date fixée au contrat. Les premières mensualités couvrent principalement les intérêts, ce qui retarde la diminution réelle du capital. Rembourser au-delà du minimum fixé reste le meilleur moyen de réduire la durée d’endettement et le coût final. À surveiller également : la reconduction annuelle, automatique sauf demande expresse de résiliation.

Durée maximale et cadre légal

Les lois Hamon et Lagarde encadrent la durée maximale : 36 mois pour un crédit jusqu’à 3 000 €, 60 mois au-delà. Ces textes imposent une révision annuelle par l’organisme prêteur, ce qui limite l’allongement du crédit et protège de l’endettement chronique. Veillez à relire votre contrat et à réagir en cas de reconduction tacite non souhaitée.

Remboursement anticipé : fonctionnement et intérêt

Rembourser un crédit renouvelable par anticipation est non seulement possible, mais recommandé pour limiter les frais. Pour la majorité des contrats inférieurs à 10 000 €, aucun pénalité ne s’ajoute : sur une réserve de 3 000 € à 21 % sur 36 mois, l’anticipation dès la 12e mensualité permet d’économiser jusqu’à 650 € sur le coût total. Pensez à demander un décompte précis auprès de l’organisme prêteur avant tout remboursement intégral.

Solder ou résilier son crédit renouvelable

Un droit de rétractation de 14 jours s’applique après souscription. Au-delà, il suffit d’adresser une demande écrite de résiliation et de solder toutes les sommes dues pour clore son crédit. Ne négligez pas la notification de reconduction automatique, et vérifiez avec votre conseiller la marche à suivre pour éviter tout incident ou frais indus. La documentation des échanges et des démarches garantit votre sécurité administrative.

Pièges à éviter et conseils d’utilisation

Le principal piège réside dans la combinaison mensualité minimale basse et taux élevé. L’emprunteur peut accumuler une dette durable à coût très élevé, les intérêts pesant lourdement tant que le capital n’est quasiment pas amorti. Autre risque : négliger les reconductions annuelles automatiques, qui entretiennent un crédit « en sommeil » et génèrent des frais inutiles.

Pour une analyse complète et des conseils pratiques, consultez notre article sur Supplétis Crédit Agricole avis : la réserve de trésorerie décryptée.

Contrairement au crédit renouvelable, un crédit travaux : 5 bonnes raisons de choisir ce financement peut offrir des conditions adaptées pour financer vos projets de rénovation en toute sérénité.

Pour mieux comprendre les spécificités du crédit renouvelable, explorez également les détails sur un crédit rapide : fonctionnement, conditions et étapes pour obtenir un crédit immédiat.

- Comparez toujours les alternatives avant de recourir au crédit renouvelable.

- Fixez-vous une échéance de remboursement claire, supérieure au minimum imposé.

- Surveillez vos relevés et sollicitez la résiliation des crédits non utilisés.

- Pensez à privilégier le prêt personnel pour les besoins de financement élevés.

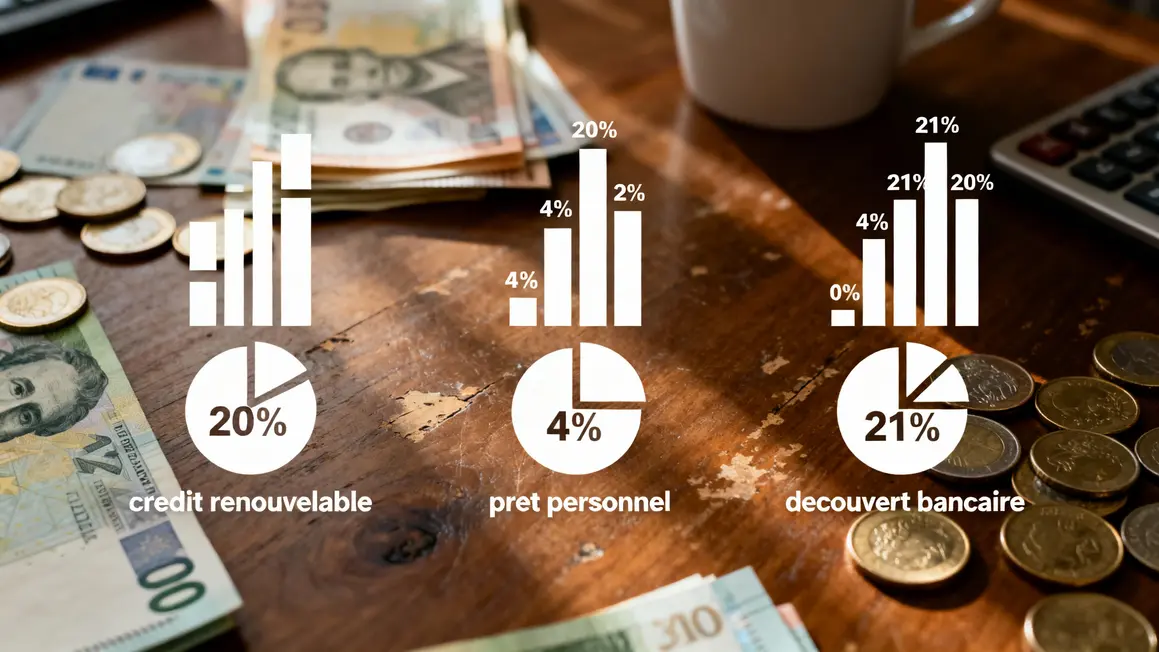

Crédit renouvelable ou autre solution ?

Voici un tableau comparatif pour choisir selon votre profil :

| Critères | Crédit renouvelable | Prêt personnel | Découvert bancaire |

|---|---|---|---|

| Taux d’intérêt | Élevés (≥ 20 % pour certains contrats) | Modérés (environ 4 à 7 %) | Très élevés (agios fréquents) |

| Durée de remboursement | Flexible, reconduction annuelle | Fixe, annoncée au départ | Très court terme |

| Flexibilité d’utilisation | Totale, indépendamment du projet | Pour un projet défini | Seulement selon disponibilité |

| Coût total | Potentiellement élevé | Maîtrisé | Variable, souvent coûteux |

Bonnes pratiques pour gérer son crédit renouvelable

- Vérifiez systématiquement le taux de votre contrat et explorez l’offre de prêts personnels.

- Planifiez une utilisation partielle de la réserve : limitez les montants, gardez un matelas de sécurité.

- Remboursez rapidement, au-delà du minimum, pour amortir les intérêts.

- Tenez un budget mensuel précis pour surveiller vos échéances.

- En cas de difficulté, prenez contact rapidement avec votre organisme de crédit pour adapter les modalités.

L’expérience montre que la gestion active et informée du crédit renouvelable évite les nombreux pièges de l’endettement caché. Les tableaux et simulations proposés dans cet article vous orienteront pour comparer les options et ajuster votre stratégie de remboursement.

Synthèse : le crédit renouvelable apporte une réelle souplesse pour les trésoreries ponctuelles, mais exige une gestion rigoureuse pour ne pas basculer vers une dette longue et coûteuse. Le bon réflexe ? Utiliser ce type d’emprunt en solution de secours et lui préférer les prêts personnels tranchés pour tout engagement durable.

Quelle a été votre expérience avec le remboursement d’un crédit renouvelable ? Avez-vous des astuces pour limiter les intérêts ou pour solder une réserve plus vite que prévu ? Partagez vos conseils ou questions dans les commentaires pour enrichir l’expérience collective !

Si vous pensez que ce contenu a pu vous éclairer, relayez-le auprès de vos proches ou sur vos réseaux sociaux.

Des questions sur d’autres crédits ou les démarches auprès de votre banque ? Indiquez vos sujets en commentaire, la rédaction sélectionnera les questions les plus récurrentes pour y répondre lors d’un prochain dossier pratique.

Pour approfondir le sujet, consultez les fiches pratiques sur le crédit renouvelable de l’Institut national de la consommation ou de la Banque de France.

Rédigé par Sophie Martin, auteur et rédactrice spécialisée en finance personnelle. Dernière mise à jour : juin 2024.

Mis à jour le 22 mars 2026