Anticiper le coût de vos travaux et préserver votre épargne sont des réflexes essentiels lorsqu’on envisage une rénovation. Le crédit travaux répond à ces enjeux avec réactivité, flexibilité et simplicité administrative. Décryptage des atouts réels de ce type de financement pour des particuliers souhaitant moderniser leur logement ou améliorer son efficacité énergétique, sans alourdir leur gestion budgétaire.

Sommaire

Définition et fonctionnement du crédit travaux

Le crédit travaux appartient à la catégorie des crédits à la consommation et s’adresse à tous ceux qui veulent aménager, rénover ou améliorer un logement (résidence principale ou secondaire). Ce type de prêt s’adapte aussi bien à un coup de frais dans une pièce qu’à de plus gros chantiers comme l’isolation thermique, l’agrandissement ou le remplacement des installations énergétiques.

Il existe deux variantes principales : le crédit affecté (lié aux devis/factures et débloqué uniquement sur présentation de justificatifs), et le prêt personnel travaux (souple, l’utilisation des fonds n’étant pas strictement contrôlée). Les montants varient de 4 000 € à 75 000 € avec des durées de remboursement étalées entre 1 et 15 ans. Le taux d’intérêt reste fixe, ce qui rassure pour suivre son budget mois après mois.

La plupart des améliorations valorisant votre logement sont finançables : rénovation de la cuisine ou de la salle de bains, isolation, extension, ou installation de solutions durables (pompe à chaleur, panneaux solaires). L’avantage tient aussi dans l’absence de garanties hypothécaires ou de procédures coûteuses : la demande est rapide et la gestion des justificatifs limitée, en particulier pour le prêt personnel travaux.

Les principaux avantages du crédit travaux pour financer vos rénovations

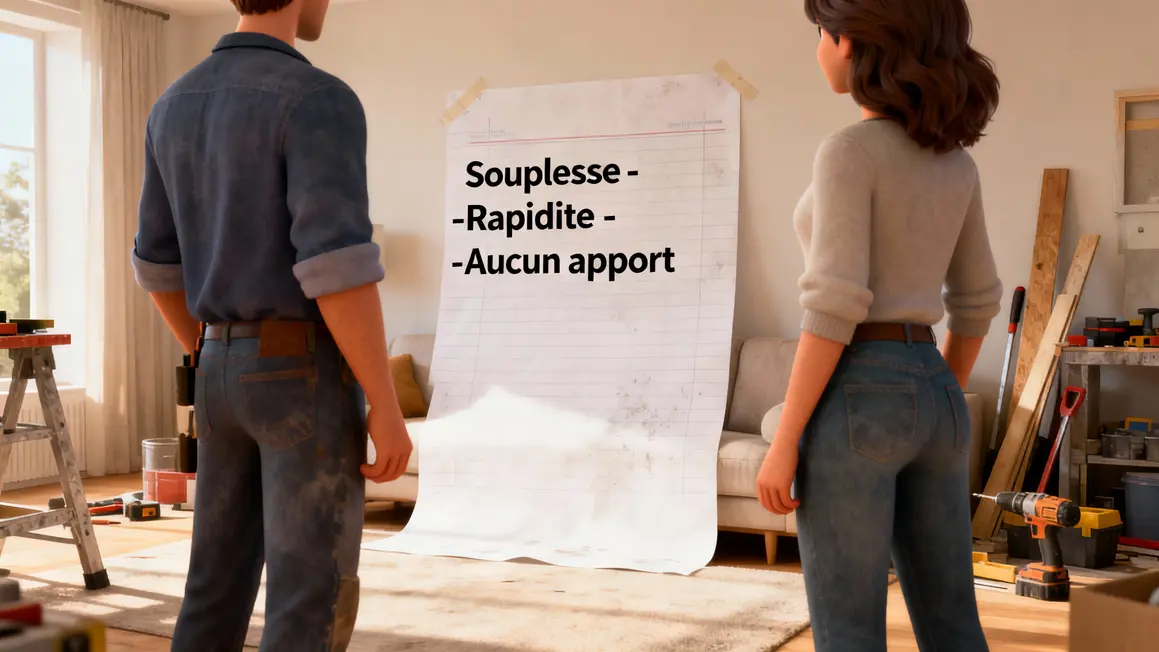

Les points forts de cette solution sont multiples :

- Souplesse du montant et de la durée : le crédit s’adapte à votre projet, sans vous imposer une somme standard.

- Absence d’apport obligatoire : vous conservez votre épargne pour d’autres priorités ou imprévus.

- Modalités de remboursement personnalisables : possibilité d’étaler ou de raccourcir les mensualités.

- Procédure simplifiée : pas de garantie hypothécaire ni de dossier de notaire.

- Déblocage rapide des fonds, idéal lorsqu’il faut intervenir sans attendre (par exemple, réparer une toiture avant l’hiver).

Ce type de prêt se démarque aussi par la préservation de votre capacité d’emprunt sur des projets majeurs à venir (comme un nouvel achat immobilier). Il vous permet de valoriser votre bien à la revente tout en maîtrisant votre budget, et d’accéder plus facilement aux offres d’artisans ou aux aides à la rénovation énergétique, grâce à une gestion souple et rapide.

Comparaison : crédit travaux, prêt immobilier ou épargne personnelle ?

Pour choisir, il faut comparer objectivement chaque solution. Voici un tableau synthétique :

| Critère | Crédit travaux | Prêt immobilier | Épargne personnelle |

|---|---|---|---|

| Taux d’intérêt | Fixe, intermédiaire | Généralement plus faible | Pas d’intérêt, mais perte de liquidités |

| Durée de remboursement | 1 à 15 ans | 15 à 25+ ans | Non applicable |

| Conditions d’accès | Simple, sans hypothèque | Dossier complexe, garantie obligatoire | Libre accès à condition d’épargne suffisante |

| Délais de versement | Rapide | Déblocage long | Immédiat |

| Obligation de garantie | Aucune | Hypothèque ou caution | Aucune |

Ce crédit s’adresse surtout aux particuliers ayant besoin de financer des projets entre 4 000 € et 75 000 € sans passer par la lourdeur d’un prêt immobilier. L’épargne reste une solution possible, mais engage le risque de ne plus disposer de liquidités en cas de coup dur ou pour d’autres projets.

Conditions d’accès au crédit travaux et dispositifs aidés

Obtenir ce prêt repose sur des critères précis : un montant compris entre 4 000 € et 75 000 €, une durée jusqu’à 15 ans, la fourniture de devis ou factures pour les crédits affectés. Aucun apport ni hypothèque n’est exigé dans la grande majorité des cas. Certaines banques proposent même des offres sans condition de ressources, se basant sur votre capacité à rembourser plutôt que sur le montant de vos revenus.

Il est possible de coupler ce financement avec des aides à la rénovation. L’ANAH, par exemple, accorde des subventions pour les ménages modestes, et d’autres dispositifs publics peuvent alléger la charge des travaux (prêts aidés, conditions avantageuses ou taux plafonnés). Attention : il faut toujours vérifier la compatibilité des différentes aides pour ne pas dépasser les plafonds ou bloquer l’accès à un avantage spécifique.

Pensez à conserver tous vos devis, factures et preuves de conformité : ces documents sont indispensables aussi bien pour les banques que pour d’éventuelles démarches auprès de l’administration fiscale ou d’organismes distributeurs d’aides.

Travaux éligibles et limites du crédit travaux

De nombreux projets sont finançables, notamment :

- Rénovations énergétiques : isolation, remplacement de systèmes anciens, installation de pompes à chaleur ou panneaux solaires

- Extensions ou agrandissements : véranda, surélévation, nouvelle pièce

- Aménagements intérieurs lourds : rénovation complète de salle de bains, cuisine, mise en conformité électrique

- Adaptation à la mobilité réduite : monte-escalier, rampes, accès handicapé

Les exclusions concernent surtout les travaux esthétiques légers (simple peinture, changement de mobilier seul), les installations purement décoratives à l’extérieur et certains frais annexes (prestations de conseil, permis de construire).

En complément d’un crédit travaux, explorez les solutions comme le crédit d’impôt et rénovation énergétique : quelles aides pour alléger votre budget, afin de maximiser vos économies lors de vos projets de rénovation.

Pour financer vos projets tout en conservant une marge de manœuvre, découvrez les avantages et différences avec le crédit renouvelable : remboursement et fonctionnement.

Pour financer vos rénovations tout en respectant l’environnement, explorez le Prêt écologique : Panorama des dispositifs, conditions et atouts pour rénover.

Pour être accepté, le projet devra être quantifié et détaillé via des devis, et s’inscrire dans une véritable logique d’amélioration du logement.

Comment obtenir un crédit travaux adapté à son projet ?

- Analysez le besoin réel et n’hésitez pas à solliciter plusieurs devis d’artisans.

- Établissez un budget précis auquel vous pouvez faire face sur la durée choisie.

- Comparez les offres (taux, durée, frais de dossier), à l’aide de simulateurs en ligne pour évaluer vos mensualités.

- Préparez un dossier solide avec vos justificatifs de revenus, d’identité, d’adresse et de projet.

- Négociez sans hésiter : surtout sur le taux ou la modularité du remboursement. Les banques restent ouvertes si le dossier est clair.

Erreurs courantes à éviter

- Ne pas évaluer précisément son projet ou négliger de demander suffisamment de devis : risque de sous- ou sur-financement et de frais inutiles.

- Se précipiter sur la première offre sans comparer ni négocier les conditions.

- Signer sans lire l’intégralité du contrat : attention aux frais annexes et pénalités sur remboursement anticipé.

- Oublier la compatibilité avec des aides publiques potentielles (comme MaPrimeRénov’ ou certaines subventions locales).

- Manquer d’organisation dans le suivi des documents : factures, fiches travaux, attestations, indispensables en cas de contrôle ou pour être éligible aux aides fiscales.

Le crédit travaux séduit par sa simplicité, sa rapidité de mise en œuvre et la flexibilité qu’il offre pour des projets majeurs ou ciblés. Opter pour ce mode de financement permet de trouver le bon équilibre entre ambition de rénovation et sécurité budgétaire, tout en gardant la main sur la gestion de ses justificatifs. Avez-vous déjà testé ce type de financement pour vos propres rénovations ? Votre retour d’expérience pourrait éclairer d’autres lecteurs !

N’hésitez pas à partager cet article ou à le commenter pour enrichir la discussion : chaque cas pratique offre une nouvelle perspective sur la bonne façon de financer ses travaux.

Questions sur la faisabilité, l’éligibilité ou les dernières annonces sur les plafonds de crédit ? Pour en savoir plus sur la réglementation, consultez les sites officiels de l’ANAH ou du service public.

Quels thèmes liés à la rénovation ou au crédit aimeriez-vous voir traités sur credits-impot.com ? Soumettez vos idées dans les commentaires, elles seront prises en compte pour de prochains articles pratiques.

Mis à jour en juin 2024 • Article rédigé par Sophie Martin, spécialiste en financement de la rénovation et fiscalité des particuliers.

Mis à jour le 22 mars 2026