Comprendre la fiscalité assurance vie succession permet d’éviter bien des surprises aux familles et aux entrepreneurs qui souhaitent préparer sereinement la transmission de leur patrimoine : aujourd’hui, les différents abattements et taux s’appliquent selon l’âge au versement et la qualité des bénéficiaires, mais un simple tableau peut lever instantanément les doutes, à condition de bien maîtriser les seuils clefs et d’anticiper certains pièges récurrents c’est exactement ce que propose ce guide, autour de situations vécues et d’outils accessibles pour se repérer simplement, loin du jargon technique.

Vous vous demandez, en pratique, quelle somme il est possible de transmettre via une assurance-vie sans impôt ni galère pour vos bénéficiaires ? Voici le tableau principal 2024, à garder sous le coude pour ne pas se tromper :

Résumé des points clés

- ✅ Les abattements et taux dépendent de l’âge au versement et du bénéficiaire

- ✅ Jusqu’à 152 500 € par bénéficiaire avant 70 ans sans fiscalité

- ✅ Exonération totale pour conjoint et partenaire PACS

Sommaire

Tableau fiscalité assurance vie succession : les seuils et taux expliqués d’un coup d’œil

Vous vous demandez, en pratique, quelle somme il est possible de transmettre via une assurance-vie sans impôt ni galère pour vos bénéficiaires ? Voici le tableau principal 2024, à garder sous le coude pour ne pas se tromper :

| Situation | Âge du souscripteur au versement | Abattement applicable | Taux d’imposition après abattement | Bénéficiaires concernés |

|---|---|---|---|---|

| Primes versées avant 70 ans | Avant 70 ans | 152 500 € par bénéficiaire | 20% jusqu’à 700 000 € 31,25% au-delà |

Tous (sauf conjoint/PACSé) |

| Primes versées après 70 ans | 70 ans et plus | 30 500 € (tous bénéficiaires confondus) | Droits de succession selon lien de parenté | Tous (sauf conjoint/PACSé) |

| Exonération totale | Tout âge | 100 % exonéré | 0 % | Conjoint/Partenaire PACS |

| Cas spécifiques | Avant 70 ans (frère/sœur) | Exonéré si +50 ans/célibataire/vie commune depuis 5 ans | 0 % | Frère/Sœur répondant aux conditions |

À retenir simplement : jusqu’à 152 500 € par bénéficiaire (pour des versements avant 70 ans), la fiscalité ne s’applique pas, sauf pour le conjoint ou le partenaire PACSé qui profite d’une exonération totale. On croise régulièrement le cas suivant : deux bénéficiaires, un contrat bien rédigé… et déjà plus de 300 000 € transmis sans impôt. Rappelons que la taxation s’enclenche à partir de ces seuils, d’abord à 20 % puis 31,25 % au-delà de 700 000 € – des plafonds qui, selon certains fiscalistes, concernent finalement un nombre réduit de familles (mais mieux vaut toujours vérifier sa situation).

Comment calculer sa fiscalité en cas de décès ?

Pour connaître la part réellement transmise à vos proches, il est souvent judicieux d’effectuer soi-même un calcul rapide… ou de passer par un simulateur reconnu. Voyons comment s’y retrouver à chaque étape.

Déroulé d’un calcul : de la prime versée à la poche du bénéficiaire

Première notion : toute prime versée après le 13/10/1998 sur un contrat d’assurance-vie sera traitée, du point de vue fiscal, selon que le souscripteur avait moins ou plus de 70 ans. Concrètement, cela se traduit ainsi :

- Pour un assuré ayant moins de 70 ans lors du versement : l’abattement atteint 152 500 € par bénéficiaire, cumulant tous ses contrats. Une transmission à un enfant de 200 000 € engendre donc une taxation de 20 % sur les 47 500 € excédentaires, soit 9 500 € environ (sans compter les prélèvements sociaux).

- À partir de 70 ans au moment du versement : on passe à un abattement global de 30 500 € pour l’ensemble des bénéficiaires. L’excédent est soumis aux droits de succession classiques, en fonction du lien familial.

Petite illustration réelle : il arrive qu’un souscripteur découvre sur le tard que des versements importants réalisés après 70 ans voient leur abattement chuter à 30 500 € pour tous. Un conseiller signalait récemment le cas d’une famille surprise de cette différence, preuve que l’anticipation fait ici toute la différence.

Bon à savoir

Je vous recommande de calculer précisément l’âge au versement pour profiter pleinement des abattements adaptés à votre situation.

Simulez votre fiscalité grâce à nos outils

Pourquoi hésiter ? Un simulateur permet d’obtenir immédiatement le montant d’impôt à prévoir : vous indiquez le capital, l’âge lors du versement, le nombre de bénéficiaires… et le calcul s’affiche sans attendre. Sur 200 000 € transmis à un enfant, la facture n’excède pas 9 500 € si le versement a eu lieu avant 70 ans. Beaucoup relativisent l’impact grâce à ce type d’outil.

Un rappel d’usage : le recours à un notaire s’impose parfois, principalement pour les montants élevés, les familles nombreuses ou les clauses complexes. Certains professionnels soulignent qu’une étude personnalisée permet d’éviter les zones grises.

Questions fréquentes et cas critiques à surveiller

Entre théorie et réalité, certains détails sont décisifs : la rédaction de la clause, une situation familiale peu courante ou une prime élevée peuvent tout changer. Voici un tour d’horizon des questions régulièrement posées… et des pièges qui reviennent dans la pratique.

FAQ pratique

Voici des réponses claires à vos préoccupations courantes :

- À quel moment vos enfants seront-ils concernés par l’impôt ? Avant 70 ans, chaque enfant dispose d’un abattement de 152 500 € : en dessous de ce seuil, aucune taxation n’intervient, quels que soient le nombre de contrats ou le nombre de bénéficiaires. Une répartition à parts égales de 300 000 € entre deux enfants reste hors fiscalité.

- L’assurance-vie est-elle vraiment “hors succession” ? En majorité oui, mais des héritiers ou un notaire peuvent solliciter la réintégration si les primes sont “manifestement exagérées” (notion parfois subjective) ou si la clause prête à discussion.

- Doit-on obligatoirement consulter un notaire ? Pas dans tous les cas : la consultation devient utile en présence de biens immobiliers, de contrats significatifs, ou si la clause bénéficiaire nécessite une analyse approfondie. Mieux vaut distinguer les enjeux simples des situations à risque.

Autre point fréquemment méconnu : certains contrats ouverts avant 1991 ou 1998 bénéficient de règles encore plus avantageuses (cette “clause vintage” se révèle parfois au moment d’un règlement de succession).

Check-list anti-erreur

Ce sont principalement ces points qui bloquent une transmission :

- La clause bénéficiaire mérite une attention rigoureuse : bien préciser l’identité, la quote-part, et anticiper si un bénéficiaire disparaît avant l’échéance.

- Conserver une trace de l’ensemble de vos contrats : la base FICOVIE ou l’AGIRA permettent de retrouver de vieux contrats parfois oubliés.

- Les primes “manifestement exagérées” sont toujours à surveiller : si un capital est versé en totalité à un âge avancé, un héritier mécontent pourrait contester.

Avis d’expert : chaque année, consacrer dix minutes à passer ses assurances-vie en revue, contrôler les informations sur les bénéficiaires et ajuster sa clause évite bien des aléas. Qui n’a jamais retrouvé, au fond d’un tiroir, le contrat oublié du grand-père ?

Outils pratiques pour progresser facilement

Faciliter vos démarches passe par une sélection d’outils concrets : simulateurs officiels, guide PDF ou simple prise de rendez-vous. Ces repères, salués par nombre de professionnels de la gestion patrimoniale, font gagner un temps précieux.

Profitez des avantages fiscaux liés à l’abattement assurance vie avant 70 ans pour optimiser votre transmission patrimoniale.

Pour mieux anticiper les droits de succession, découvrez comment se répartit la fiscalité en cas d’héritage de plusieurs assurances-vie grâce à cet article sur Peut-on hériter de plusieurs assurances-vie ? Modalités, fiscalité et conseils.

- Téléchargement du guide PDF – idéal pour relire à tête reposée ou vérifier les seuils à jour

- Contact direct avec un conseiller : Option adaptée pour les cas atypiques

- FAQ personnalisable en ligne : Pour couvrir chaque question, même en cas de clause originale ou de transmission hors normes

Cet “espace outils” est plébiscité par les familles, les seniors comme les jeunes actifs, selon la synthèse de la plupart des experts patrimoniaux. Après tout, qui ne rêverait pas de maîtriser la fiscalité de l’assurance-vie en un coup d’œil plutôt qu’au détour d’un dossier technique ?

Simulateurs officiels, guides PDF et prise de rendez-vous

Vous pouvez simuler votre transmission assurance-vie : renseignez vos paramètres (âge, capital, nombre de bénéficiaires) et découvrez l’impact immédiat sur la fiscalité. Le guide fiscalité 2024 reste aussi disponible, intégrant les dernières évolutions de seuils et taux réglementaires.

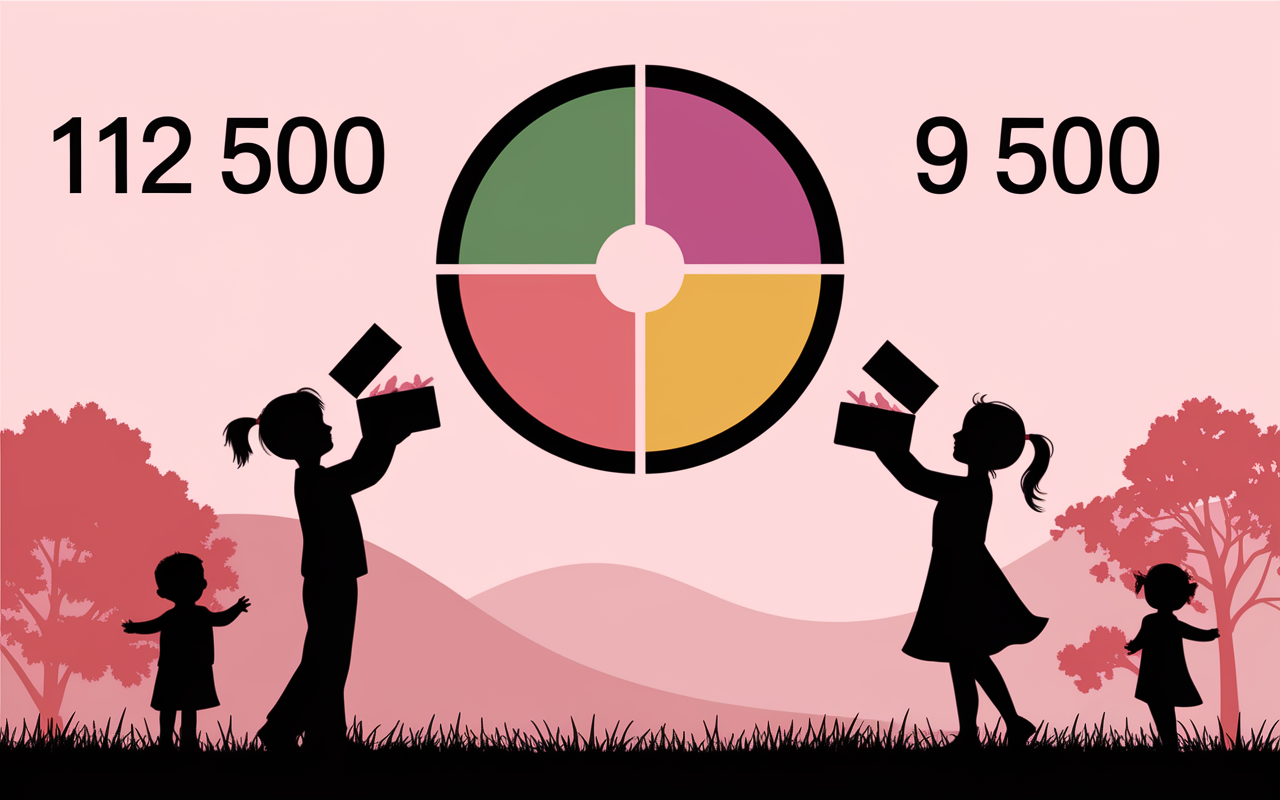

Cas pratique : transmission à deux enfants, primes avant/après 70 ans

Pour mieux visualiser, prenons un exemple réel. M. Durand, détenteur d’une assurance-vie de 225 000 €, désigne deux enfants bénéficiaires, verse une partie de ses primes avant ses 70 ans, l’autre après. Que se passe-t-il le moment venu ?

- Sur les primes versées avant 70 ans : chacun perçoit 112 500 € exonérés (seuils respectés).

- Pour les versements réalisés après 70 ans : imaginons 40 000 € de primes tardives ; l’abattement global étant 30 500 €, la tranche imposable ne concerne que 9 500 € par succession (généralement taxés autour de 20 %).

La plus grande partie de la succession se fait donc, dans la majorité des cas, sans fiscalité supplémentaire. Seul un reliquat minime étant soumis au barème classique. Un conseiller en gestion de patrimoine confiait récemment que ce type de configuration rassure de nombreuses familles – pas de “piège caché” quand le contrat est préparé avec méthode.

Évolutions réglementaires assurance-vie succession 2024 : ce qui change

Pour 2024, les principaux seuils (notamment 152 500 € et 700 000 €) demeurent inchangés. Toutefois, la vigilance des administrations s’est accrue sur certains points – rédaction des clauses bénéficiaires, primes importantes à un âge avancé, ou conformité des contrats recensés via FICOVIE. À noter aussi : le délai de restitution via AGIRA est toujours de 30 jours, Ciclade traite sous 90 jours. Par précaution, il vaut mieux mettre à jour ses désignations, conserver les courriers, et ne plus rien jeter hâtivement (nombre de successions se résolvent… grâce à une vieille enveloppe retrouvée dans la maison familiale).

Ressources pratiques et accompagnement sur-mesure

Vous souhaitez approfondir une situation particulière, tester un scénario ou valider une clause ? Plusieurs outils sont accessibles : simulateur, guide, ou entretien. Bon nombre de plateformes proposent une FAQ dédiée (adaptée au type de clause, à l’âge, au nombre de bénéficiaires… une avancée utile depuis 2024 !).

L’assurance-vie reste un excellent vecteur de transmission (parfois sans un euro d’impôt), mais les risques principaux résident dans les clauses imprécises, ou des capitaux versés tardivement. Certains professionnels recommandent de consulter systématiquement pour les cas de doute. Rien n’exclut qu’un avis qualifié vaille mieux que des regrets tardifs.

Pour analyser des exemples concrets ou accéder à un guide PDF à jour, cliquez ici : Tableau fiscalité assurance vie succession

Mis à jour le 22 mars 2026